第一生命マンスリーレポート~2025年7月のマーケットの振り返り~

何故急に?トランプ関税の背景

2025年4月以降、市場は大きく混乱しました。米国大統領に再び就任したトランプ氏が、就任直後に世界各国への相互関税を発動しました。その対象は日本も含まれており、自動車、鉄鋼、アルミ、精密機器など広範な品目へ15%の相互関税が課されることとなりました。サプライズとも思えるトランプ大統領の発言ですが、背景には”長年にわたる”日本への貿易赤字の存在がありました。

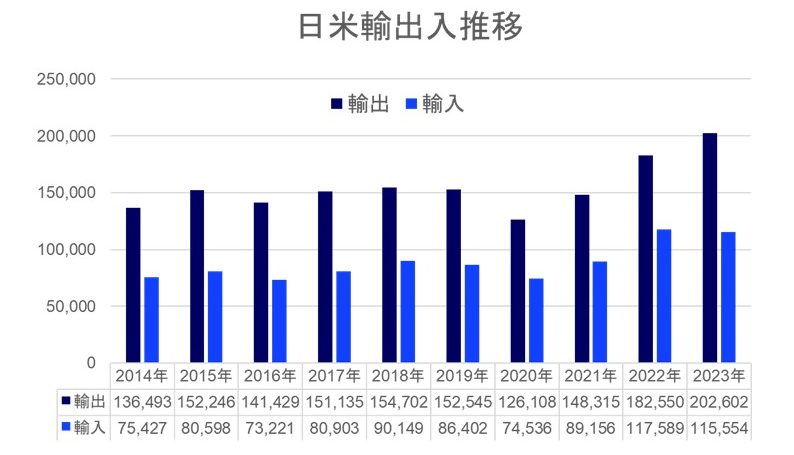

下図の通り、米国は長年日本との貿易で赤字を抱えており、2023年には約8兆7千億円にも達しました。トランプ政権は、相互関税によって米国産業の競争力を高めつつ、関税収入の増加による貿易赤字縮小を目的として、自動車や電子機器などの日本からの主要輸入品に高関税を課す「トランプ関税」を導入したのです。日本企業は米国市場での競争力低下やサプライチェーンの再構築を迫られました。この政策は米国の製造業保護を目的とする一方、日米経済関係に緊張をもたらし、世界経済にも波及する影響を与えています。

【国内株式】

~日米関税交渉の合意により上昇も、全体的には落ち着いた動き~

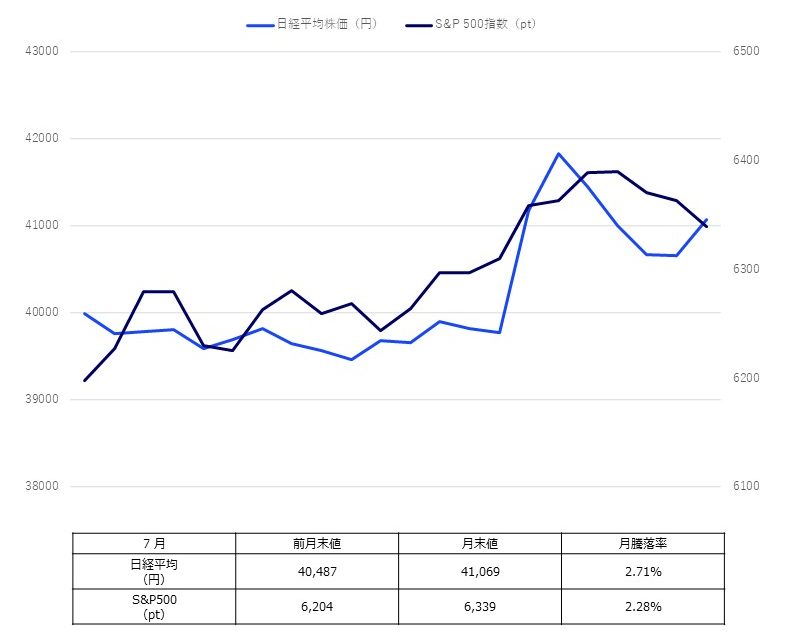

2025年7月の日経平均株価は小幅上昇となりました。月初は日米関税交渉が難航していたことや参院選の不透明感から国内株価は軟調に推移しましたが、参院選後は日米関税交渉の合意により、8/1からの25%関税が15%へ引き下げられたことを好感し、国内株価は上昇し、一時日経平均株価は42,000円程度まで上昇しました。一方で4~6月期決算では、慎重姿勢な企業も多く、月末にかけては株価は40,700円程度まで下落しました。

【米国株式】

~減税法案の成立や関税交渉の進展から米国株式は堅調に推移~

2025年7月の米国株価は堅調に推移し、S&P500指数は過去最高値を更新しました。月初に減税法案が成立したことやFRBの利下げ期待、8/1の相互関税導入を控えて、日本や欧州との関税交渉に同意したことを受けて、投資家のリスクセンチメントが改善したことなどから米国株式は上昇基調で推移しました。

※小数点以下切り捨てで表示。

【為替】

~円安が進み再び150円台へ~

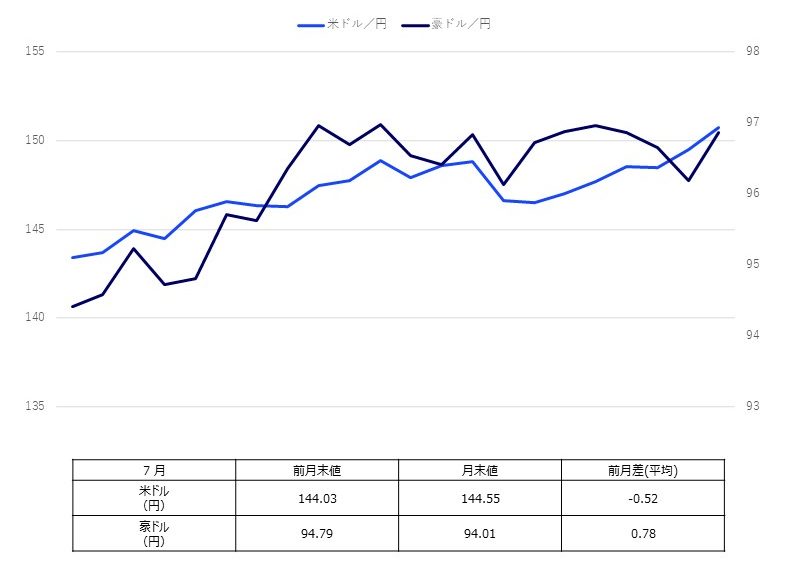

2025年7月のドル円相場はドル高・円安により上昇しました。参院選では財政拡張が意識される中で、円安が進みました。日米関税交渉の合意を受けて市場に安心感が広がり、ドル円は上昇しました。7月末に開催された政策決定会合ではFOMC (米連邦公開市場委員会)は利下げを急がない姿勢が見られる一方で、日銀は利上げに慎重な構えを続け、さらにドル高・円安が進み、4月以来となる150円台まで上昇しました。

【日本金利】

~財政拡大懸念から国内金利は上昇~

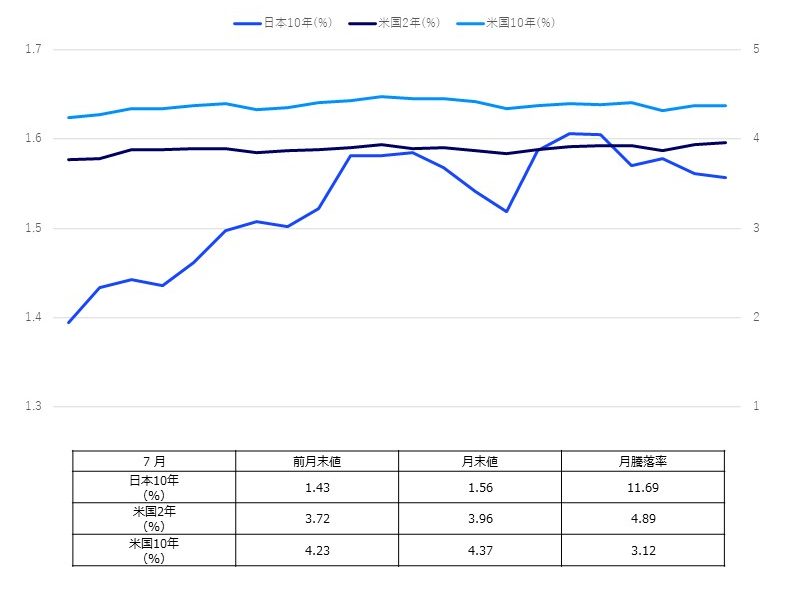

2025年7月の日本10年国債利回りは、月初の約1.50%から月末には1.55%前後まで上昇しました。参院選前では消費減税や積極財政政策が意識され、参院選後は日米関税交渉の合意を受けて、日銀の利上げ期待が高まり、国内金利は一時1.60%程度まで上昇しました。日銀政策決定会合では政策金利は据え置かれ、25年度のインフレ率予想は引き上げられましたが、経済状況や関税の影響等を慎重に見極める姿勢が見られる中で、国内金利は月末にかけては低下しました。

【米国金利】

~金融政策の先行き不透明感から米国金利は方向感のない動き~

2025年7月の米国10年債利回りは、4.2%~4.5%のレンジで推移しました。減税法案の成立や関税政策によるインフレ率の上昇懸念が高まり、利下げ期待が剥落する局面では金利は上昇しましたが、トランプ大統領からのFRBに対する利下げ圧力が高まる局面では金利は低下しました。7月末のFOMCでは政策金利は据え置かれ、関税によるインフレへの影響を見極めるため利下げを急ぐべきではないとの見解が示されました。

この資料は情報提供を目的として第一生命保険株式会社が作成した参考資料です。

信頼できる情報を元に作成しておりますが、ここに記載された意見等について正確性を保証するものではなく、将来の投資収益を示唆するものではありません。当資料に関する権利は第一生命保険株式会社に帰属し、当資料の一部または全部の無断複写・複製を禁止します。

出所:ブルームバーグのデータを基に第一生命保険株式会社が作成

関連コラム

もっと見る