掲載日:2025/11/10

高市新首相誕生と高市トレード

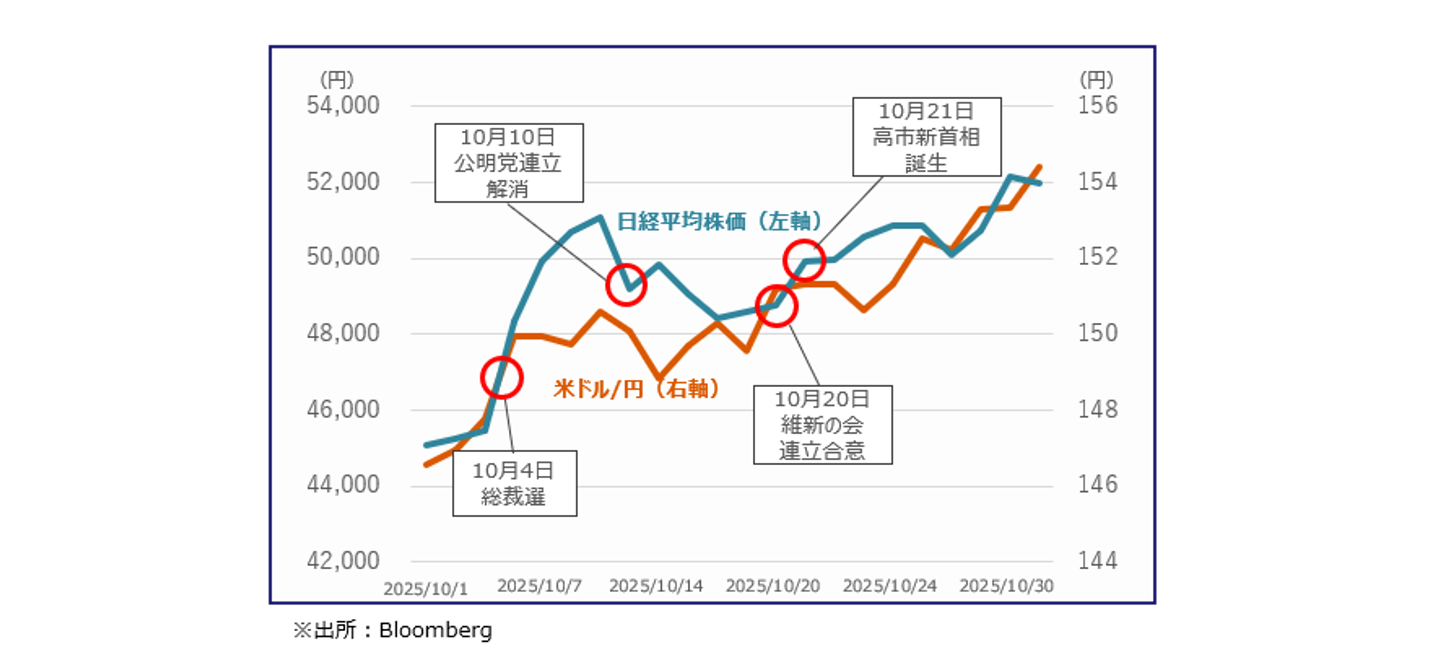

2025年10月4日、自民党総裁選において、市場予想に反し、高市早苗前経済安全保障担当相が勝利しました。そして、21日首相指名選挙にて、初の女性首相が誕生しました。

これを受けて市場では「高市トレード」と呼ばれる動きが注目されています。

高市氏は「金融緩和」や「財政拡張政策」を重視しており、これにより日銀の利上げが先送りされるとの見方から円安が進行しました。また、財政拡張による財政赤字懸念から債券価格が下落(長期金利が上昇)。さらに、高市氏が重視する政策分野( AI・半導体、造船、防衛など)に関連する企業の株価が上昇するなど、円安・株高・債券安の動きが急拡大しました。

日経平均株価は急伸し、一時公明党の連立離脱を受けて下落する局面もありましたが、日本維新の会と連立合意により再び上昇し、27日には初めて5万円を突破しました。ドル・円為替においても1ドル=154円台前半まで円安が進みました。高市トレードの持続性には一部不透明感の声もありますが、今後は、「サナエノミクス」という新たな経済政策を掲げる高市政権の具体的な政策実行の内容や日本の経済成長、日銀のスタンスや米国の金融政策の変化が市場の注目ポイントとなります。

【国内株式】

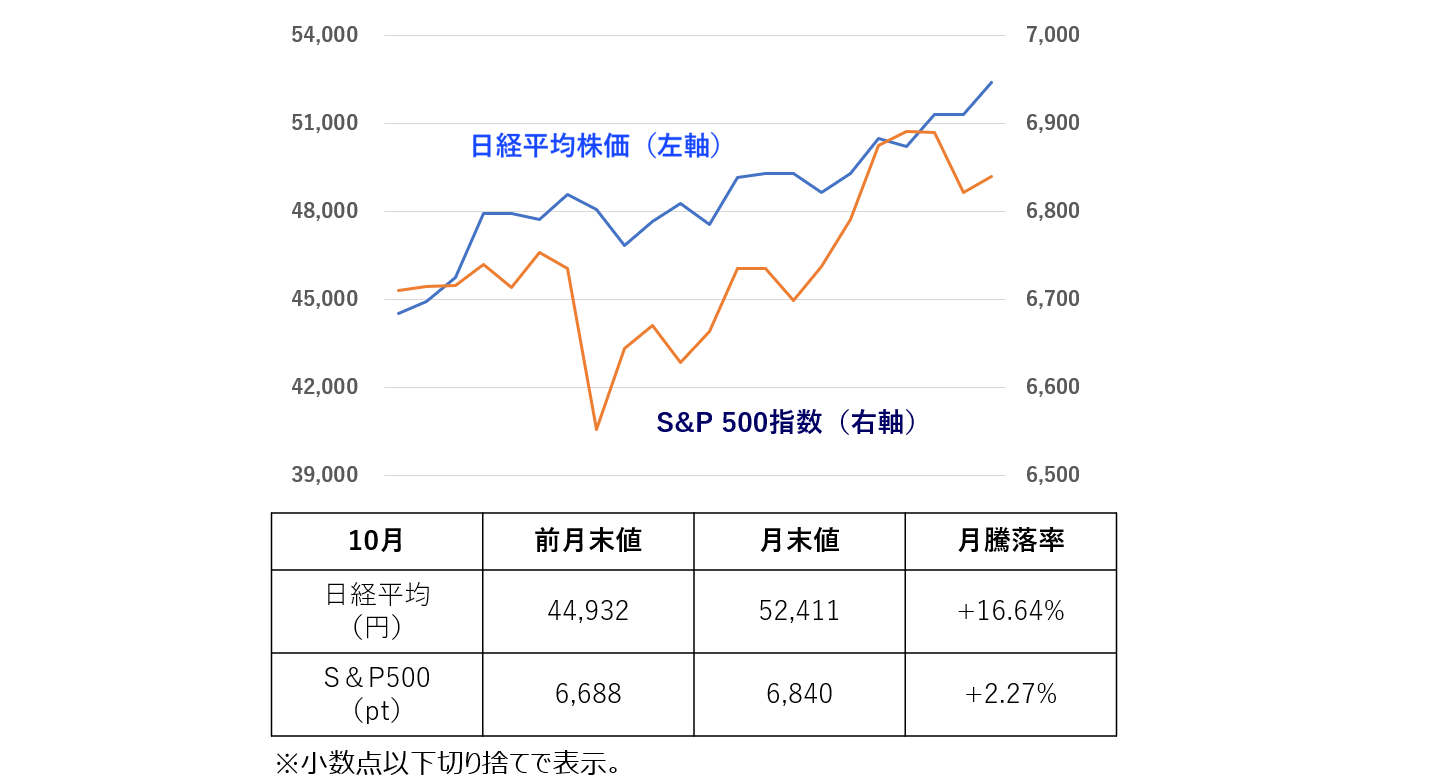

~高市新政権誕生で、日経平均株価は大台の5万円を突破~

日経平均株価は10月27日に史上初めて5万円の大台を突破し、月末には5万2,000円台まで上昇しました。高市首相の誕生による政策期待に加え、米国株の堅調な推移、米中貿易摩擦の緩和期待が追い風となりました。また、日経平均指数への寄与度の高いソフトバンクや半導体関連銘柄のアドバンテストの好決算が指数を押し上げる場面もあり、国内株式市場は変動性を伴いながらも堅調に推移しています。

【米国株式】

~好調な企業業績や利下げ期待が下支えし、堅調に推移~

S&P500は堅調に推移し、10月24日には消費者物価指数が予想より落ち着いたインフレを示し、利下げ観測が補強され株価が過去最高値を更新しました。主に、AI関連企業の好調な企業業績やFRBの利下げ期待が相場を下支えしました。一方で、月末にはFRBの利下げに関する慎重な意見も見られ、一時安値となる場面もありました。

【為替】

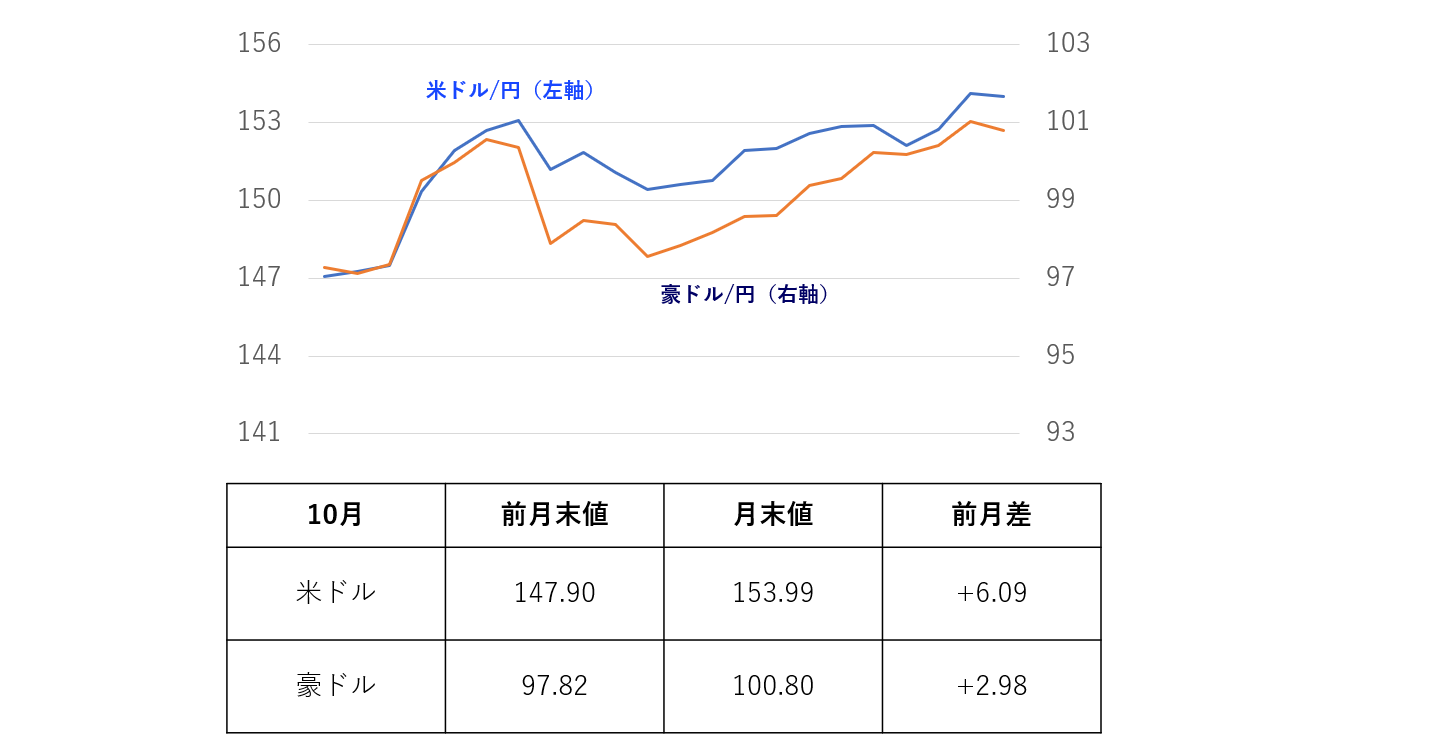

~新政権による財政拡張等による円安を下支えにドル円上昇~

10月7日以降ドル円は150円台で推移し、8月上旬以来約2カ月ぶりの水準となりました。月末には153円台まで上昇し、上値余地を探る動きとなりました。金融緩和や財政拡張政策を志向する高市首相の誕生によって円安が進みました。月末の米FRBの利下げ方針と日銀の利上げ方針は積極的な形ではなく、ドル高・円安に振れてドル円は一時154円台前半まで上昇する場面もありました。

【日本金利】

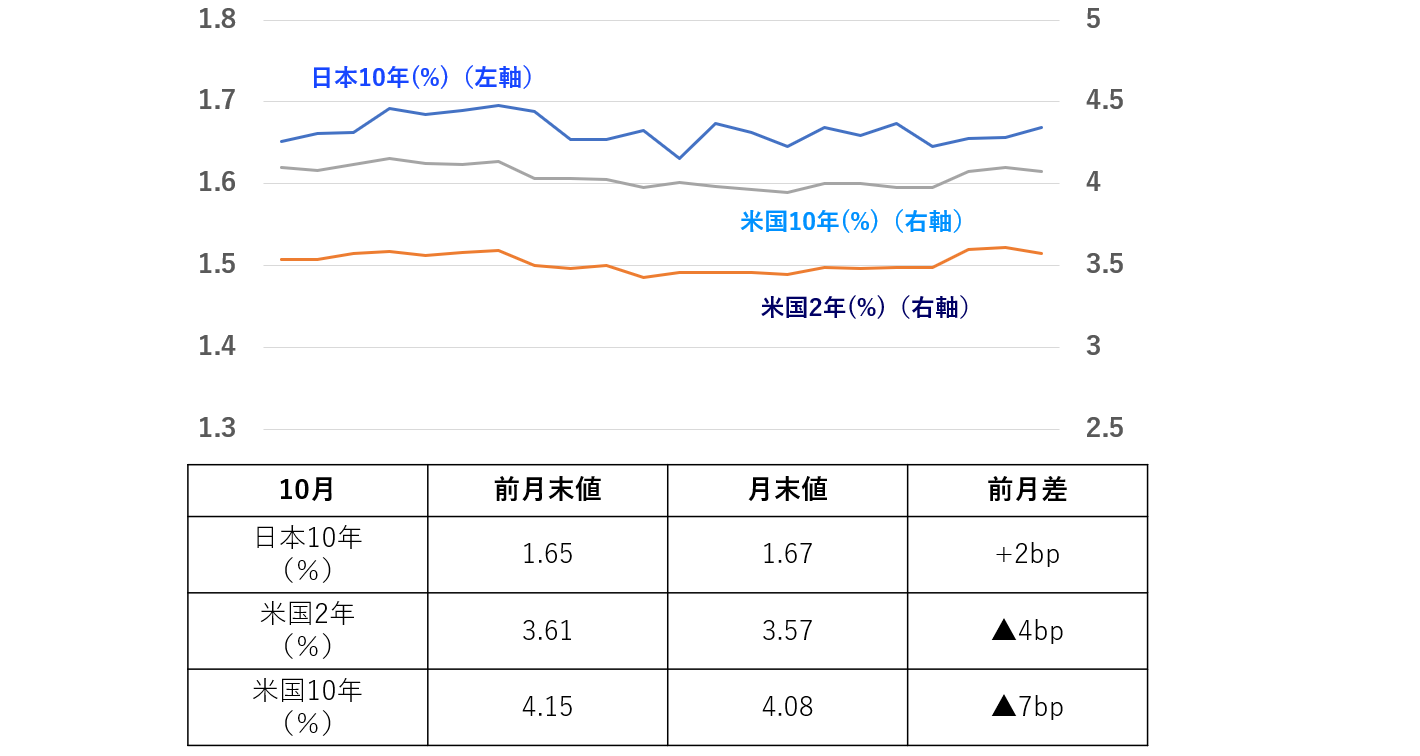

~日銀の追加利上げ観測は後退で、ほぼ横ばい~

10月の10年国債利回りは前月末値と同水準のレンジで推移しました。先月は小幅な上昇傾向にあったものの、高市首相は政策金利の引き上げには慎重姿勢を示しており、同氏の自民党総裁就任以降、日銀の追加利上げ観測は後退しています。月末の日銀金融政策決定会合では政策金利が据え置かれました。利上げを見送った主な理由として、トランプ関税の影響と国内の賃上げ動向を慎重に見極めたいためだと考えられます。

【米国金利】

~FRBから利下げに慎重な姿勢が示され、大きくは低下せず~

10年債利回りは4%弱を推移しつつも、米利下げ観測を背景に小幅低下。月末のFOMCでは9月に引き続き25bpの利下げが決定され、政策金利であるFF金利の誘導目標は3.75-4.00%となりました。パウエルFRB議長からは「12月の利下げは既定路線ではない」との発言があり、現在米政府閉鎖により経済指標のデータが不足していることから、より慎重な姿勢を見せました。

※1bt(ベーシスポイント)は0.01%を表す。

この資料は情報提供を目的として第一生命保険株式会社が作成した参考資料です。

信頼できる情報を元に作成しておりますが、ここに記載された意見等について正確性を保証するものではなく、将来の投資収益を示唆するものではありません。

当資料に関する権利は第一生命保険株式会社に帰属し、当資料の一部または全部の無断複写・複製・第三者への開示を禁止します。

出所:ブルームバーグのデータを基に第一生命保険株式会社が作成

関連コラム

もっと見る