掲載日:2026/1/13

政策金利0.75%へ引き上げ

30年ぶりの水準 物価はどう変わった?

2025年12月、日銀は政策金利を30年ぶりに0.75%へ引き上げました。これは長らく続いた超低金利時代からの大きな転換点であり、報道で見られた方も多いのではないでしょうか。

今回の政策金利引き上げには、150円台後半という現在の円安を背景とした物価上昇を抑制する狙いがあると見られていますが、世界各国との金利差は依然として大きく、未だ資金が海外に流れやすい状況が続いております。

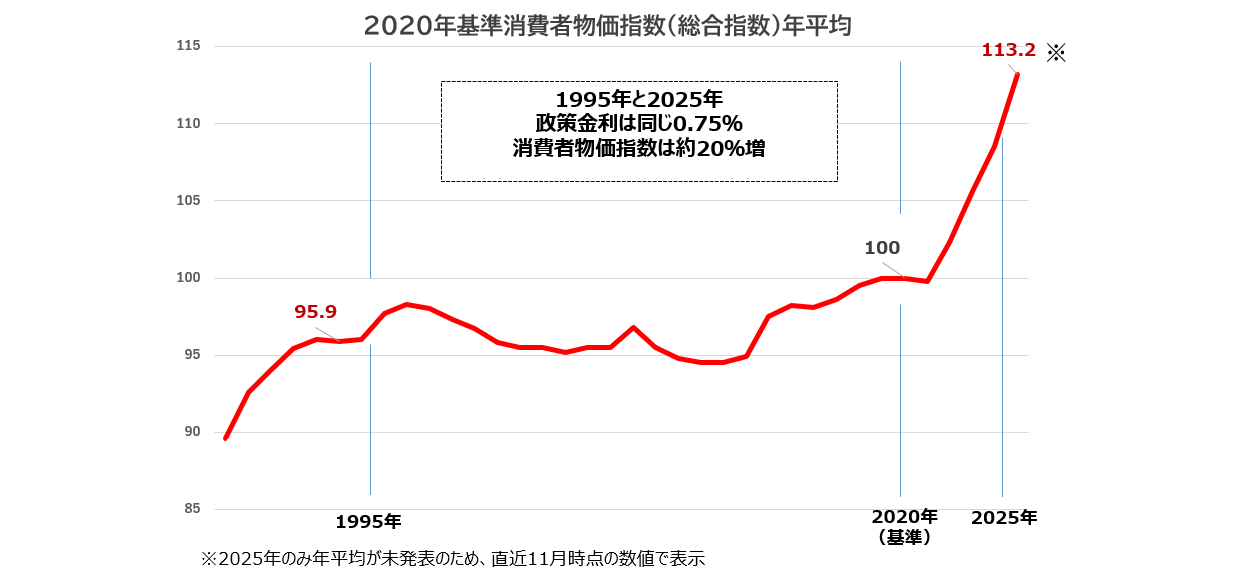

一方で、同じ金利水準にあった30年前の為替を見てみると、実は1995年4月には円の1ドル75円台を記録し、9月には100円台まで戻るという激変の年でした。また、それに伴う物価水準(2020年基準消費者物価指数)は下のグラフの通り、2025年と1995年を比較すると約20%上昇していることが見て取れます。個別商品で言えば、当時100円だった缶コーヒーが150円程度へ、うまい棒は現在15円で販売されるなど、大幅に上昇している商品もあります。

同じ金額でも買えるものは大きく減り、お金の価値は時間とともに目減りしていることが分かります。加えて、現在はインフレ傾向が鮮明で現在は消費者物価指数が前年比2~3%上昇する状況が常態化しています。

このインフレ環境では、金利が上がったとはいえインフレ率を下回るため、実質的にはお金の価値は減っていく構図です。実質賃金が伸び悩む中、預金だけでは資産価値を守れない時代になっており、資産形成の重要性はより高まっています。iDeCoやNISAなど、長期的な視点で資産を増やす手段を検討することが将来の安心につながります。

※出所:政府統計の総合窓口「e-Stat」掲載(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200573&tstat=)

※出所:政府統計の総合窓口「e-Stat」掲載(https://www.e-stat.go.jp/stat-search/files?page=1&layout=datalist&toukei=00200573&tstat=)

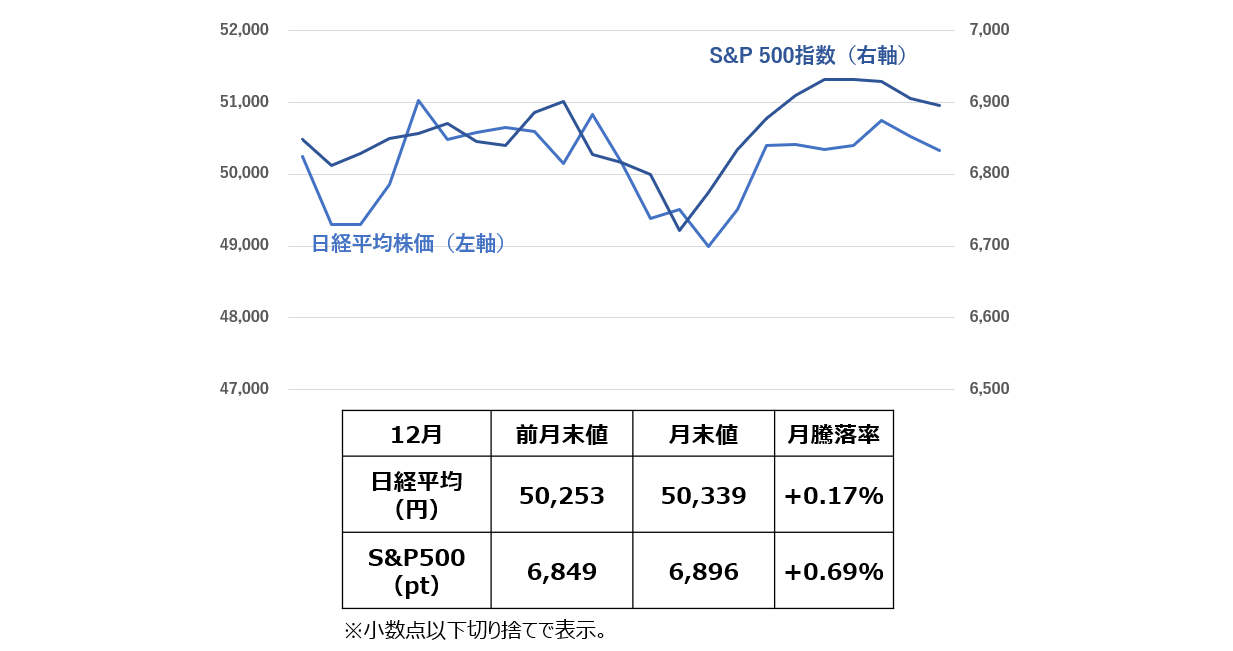

国内株式

~日経平均株価は一進一退の動きで横ばい~

2025年12月の日経平均株価は横這いで推移しました。今年度の上昇をけん引してきた半導体関連銘柄の調整や12月の日銀政策決定会合での利上げが株価の重しとなり、月前半は50,000円を割れる展開もあったものの、月末にかけては買戻しが入り、前月末対比でほぼ横ばいで引けました。

米国株式

~米国株価は方向感に欠ける展開~

2025年12月の米国株価は、大きな値動きのないまま推移し、11月末と比較して12月末の終値はほぼ横ばいとなりました。FRBによる利下げ期待や米国景気の底堅さが株価の下支え要因となった一方、株価の割高感や金利動向への警戒感が売り圧力として意識され、12月の株式市場は総じて方向感に欠ける展開となりました。

先月のマーケットはどう動いた?

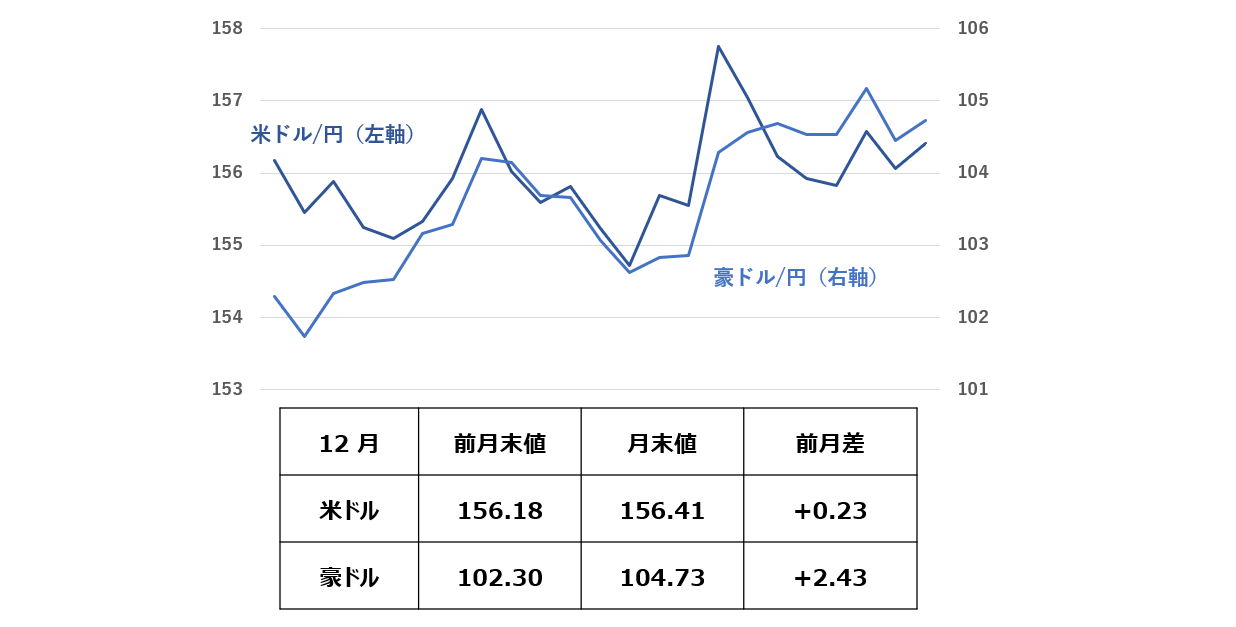

為替

~日米金利差縮小の中でも、横這い推移~

2025年12月のドル円相場は、概ね横ばいで推移しました。12月は、日本で利上げが実施される一方、米国では利下げが行われ、日米金利差の縮小を背景に円高が進む局面も見られました。しかし、高市政権による財政拡大への期待が意識される中、円安圧力も根強く、相場は方向感に欠ける展開となりました。結果として、前月比ほぼ横ばいの156円台で月末を迎えました。

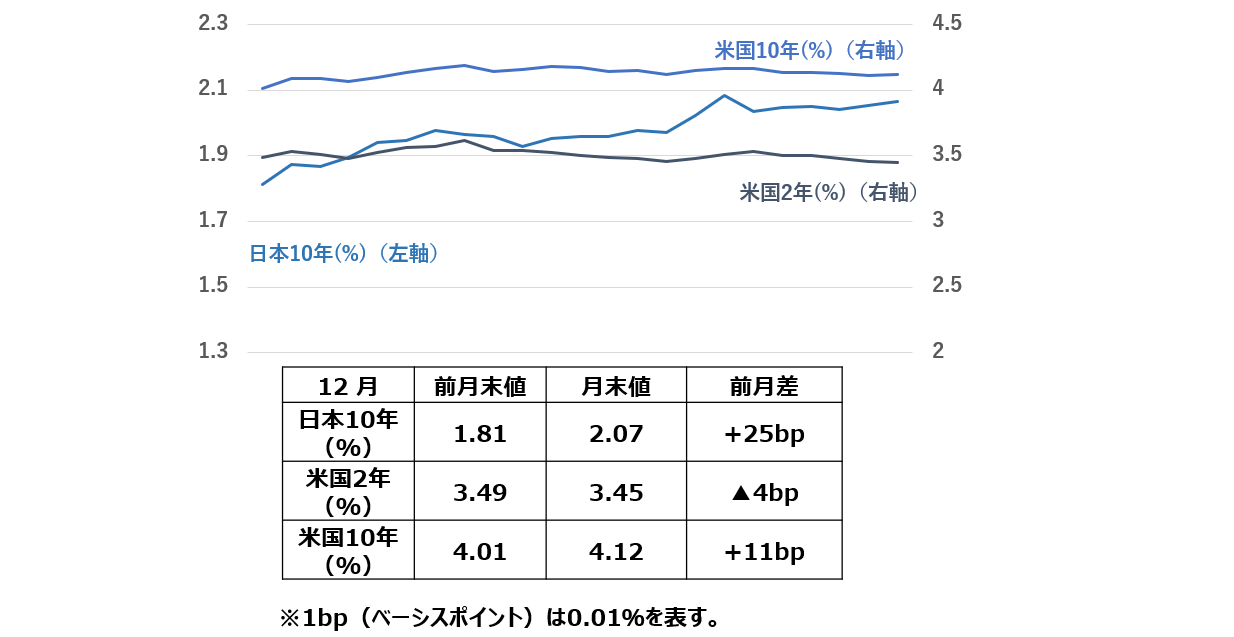

日本金利

~国内10年金利は2.00%を超えて上昇~

2025年12月の日本10年国債利回りは、月初の1.80%台から月末には2.00%を超えました。12月の日銀金融政策決定会合では0.25%の利上げが発表され、今後も利上げが継続される可能性が示唆されたことが、金利上昇の主因となりました。加えて、高市政権による積極的な財政政策を背景に、中長期的なインフレ率上昇への警戒感が強まり、長期金利は大幅な上昇となりました。

米国金利

~米国金利は4.18%前後まで上昇~

2025年12月の米国10年国債利回りは、一時4.18%まで上昇しました。12月のFOMCを前に、FRBによる利下げは市場に完全に織り込まれていた一方、今後の利下げ余地や政策見通しに対する不透明感が意識され、長期金利は前月の低下分を取り戻す形で上昇しました。その後、年末にかけては目立った材料が乏しい中、概ね横ばいで推移しました。

この資料は情報提供を目的として第一生命保険株式会社が作成した参考資料です。

信頼できる情報を元に作成しておりますが、ここに記載された意見等について正確性を保証するものではなく、将来の投資収益を示唆するものではありません。

当資料に関する権利は第一生命保険株式会社に帰属し、当資料の一部または全部の無断複写・複製・第三者への開示を禁止します。

出所:ブルームバーグのデータを基に第一生命保険株式会社が作成

関連コラム

もっと見る