(掲載日:2025/12/01)

はじめに

老後の生活に備えるうえで欠かせない制度が「公的年金制度」です。しかし、「公的年金ってそもそも何?」「どんな仕組みなの?」と疑問を持つ方も多いでしょう。公的年金は、日本の社会保障制度の柱であり、国民全員が関わる仕組みです。本記事では、公的年金の基本的な役割や必要性、種類についてわかりやすく解説します。まずは、公的年金の概要をしっかり理解することから始めましょう。

目次

1.公的年金とは?

2.公的年金制度の仕組み

3.支給される公的年金の種類

4.公的年金の加入対象と保険料

5.公的年金の受給

6.まとめ

1.公的年金とは?

公的年金の基本的な役割

公的年金は、日本の社会保障制度の中核を担う仕組みであり、老後の生活を支える「所得保障」の役割を果たします。人は誰しも年齢を重ねると働くことが難しくなり、収入が減少します。その際、生活の安定を確保するために必要なのが公的年金です。公的年金は国が運営する制度であり、全国民が一定の保険料を納めることで、将来の生活に備える仕組みになっています。単なる貯蓄ではなく、現役世代が高齢世代を支える「世代間扶養」の考え方に基づいており、社会全体でリスクを分散することが特徴です。

公的年金と私的年金の違い

年金には大きく分けて「公的年金」と「私的年金」があります。公的年金は国が制度を設計・運営し、全国民が加入する義務があります。一方、私的年金は企業や個人が任意で加入するもので、企業型確定拠出年金やiDeCo、企業年金などが代表例です。公的年金は最低限の生活を保障する「土台」として機能し、私的年金はその上に積み重ねる「プラスアルファ」の役割を果たします。両者を組み合わせることで、老後資金の準備をより安心なものにできます。

なぜ公的年金が必要なのか

公的年金が必要な理由は、老後の生活リスクを社会全体で分散するためです。もし年金制度がなければ、老後の生活は個人の貯蓄や家族の援助に依存することになり、所得格差や生活不安が拡大します。公的年金は、現役世代が保険料を納め、その資金で高齢者を支える「賦課方式」を採用しています。これにより、長寿化や経済変動といった個人では対応しきれないリスクを社会全体で吸収できます。さらに、障害や死亡といった予期せぬ事態にも対応できる仕組みが整っており、国民の生活を幅広く守る安全網として機能しています。

2.公的年金制度の仕組み

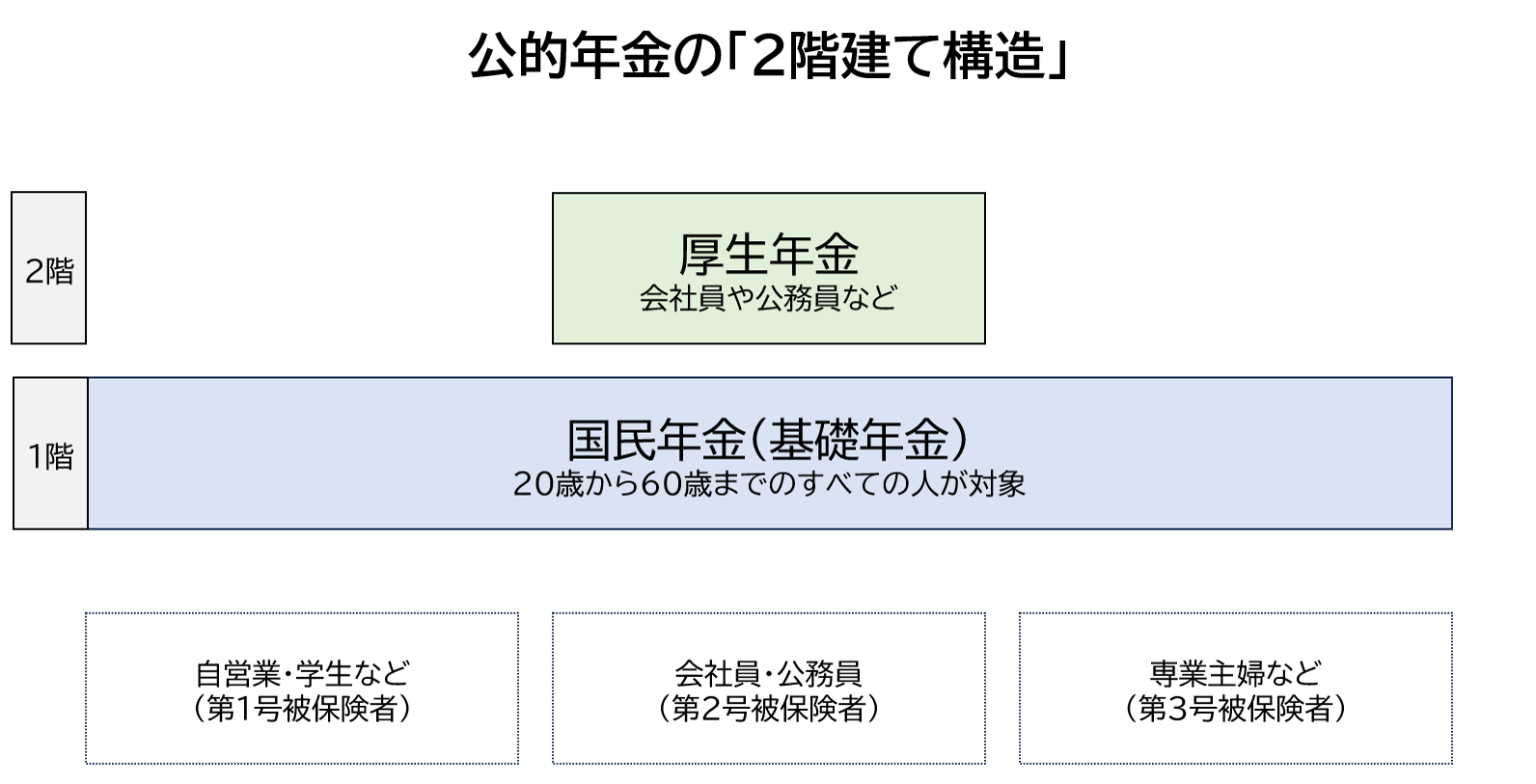

公的年金の「2階建て構造」

公的年金は「2階建て構造」で設計されています。

1階部分:国民年金(基礎年金)

全国民が加入する制度で、20歳から60歳までのすべての人が対象です。自営業者や学生、専業主婦なども含まれ、最低限の生活を支える役割を担います。

2階部分:厚生年金

会社員や公務員など、給与所得者が加入する制度です。国民年金に上乗せされる形で給付されるため、老後の生活水準をより安定させることができます。保険料は給与に応じて決まり、事業主と折半で負担します。

共済年金の統合と現在の制度

かつては公務員や教職員などが加入する「共済年金」が存在しましたが、2015年に厚生年金へ統合され、現在は一本化されています。この統合により、職業による年金制度の差が縮小し、より公平な仕組みになりました。現在の公的年金制度は、国民年金と厚生年金の2本柱で構成され、全国民が何らかの形で加入することが義務付けられています。

3.支給される公的年金の種類

老齢年金

老齢年金は、公的年金制度の中で最も基本的な給付であり、老後の生活を支える柱となります。保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、65歳から受給できます。厚生年金に加入していた場合は、国民年金に加えて上乗せ分が支給されるため、会社員や公務員は比較的高い年金額を受け取ることができます。老齢年金は長寿化が進む現代において、安定した生活を送るために欠かせない制度です。

障害年金

障害年金は、病気や事故によって働けなくなった場合に支給される年金です。「障害基礎年金」と「障害厚生年金」があり、国民年金に加入している人は基礎年金を、厚生年金に加入している人はさらに上乗せ分を受け取れます。障害年金は予期せぬリスクに備える重要な保障であり、生活の安定を確保するためのセーフティネットとして機能します。

遺族年金

遺族年金は、加入者が亡くなった場合に、その家族に支給される年金です。主に配偶者や子どもが対象で、生活の基盤を失った遺族を支える役割を果たします。国民年金に基づく「遺族基礎年金」と、厚生年金に基づく「遺族厚生年金」があり、加入状況や家族構成によって受給額が異なります。遺族年金は家族の生活を守るための重要な制度であり、社会保障の幅広い機能の一つです。

4.公的年金の加入対象と保険料

第1号被保険者(自営業・学生など)

第1号被保険者は、自営業者や学生、無職の人などが対象です。国民年金に加入し、保険料は定額制で毎月同じ金額を納めます。2025年度の保険料は月額17,510円で、所得に関係なく一律です。学生や所得が少ない人には「学生納付特例」や「免除・猶予制度」があり、経済的負担を軽減する仕組みも整っています。

第2号被保険者(会社員・公務員)

第2号被保険者は、会社員や公務員など給与所得者が対象です。厚生年金に加入し、保険料は給与に応じて決まり、事業主と本人が折半で負担します。厚生年金は報酬比例で計算されるため、収入が高いほど将来の年金額も増える仕組みです。

第3号被保険者

第3号被保険者は、第2号被保険者に扶養されている配偶者が対象です。国民年金に加入しますが、保険料の負担はありません。

保険料の仕組みと納付方法

国民年金の保険料は原則として毎月納付しますが、口座振替やクレジットカード払い、前納制度など、さまざまな方法が選べます。前納すると割引が適用されるため、長期的に見るとお得です。厚生年金の場合は給与から天引きされるため、納付の手間はありません。

国民年金の場合、保険料の納付を怠ると将来の年金受給に影響するため、納付忘れを防ぎ、状況を確認する工夫があると良いでしょう。具体的には、自動引き落としを利用し、ねんきんネットなどで納付状況を定期的に確認しておくと安心です。なお、一時的に未納になった分は、過去2年以内であれば後から納付できます。

5.公的年金の受給

受給開始年齢と繰り上げ・繰り下げ制度

公的年金の受給開始年齢は原則65歳です。ただし、希望に応じて「繰り上げ受給」や「繰り下げ受給」が可能です。繰り上げ受給は60歳から開始できますが、1か月早めるごとに年金額が0.4%減額されます。一方、繰り下げ受給は最大75歳まで遅らせることができ、1か月遅らせるごとに0.7%増額されます。生活資金や健康状態を考慮した判断が重要です。

平均的な受給額の目安

老後に受け取る公的年金は、国民年金と厚生年金の2種類があります。

「令和5年度 厚生年金保険・国民年金事業の概況(厚生労働省)」を見ると、国民年金の平均受給額は月額約5万7,000円、年額にすると約68万円です。なお、国民年金を40年間収めた場合に受給できる満額の金額は、月額66,250円、年額にすると79万5,000円となっています。(令和5年度)

一方、厚生年金は、老齢基礎年金を含めた平均月額が約14万7,000円、年額にすると約177万円となっています。なお、厚生年金は収入が高いほど将来の年金額も増える仕組みのため、人によって受給額の差が大きい点には注意が必要です。

公的年金だけでは生活費を十分に賄えないケースも多いため、iDeCoやNISAなどを活用した自助努力が重要です。まずは自分の見込み額を把握し、計画的に老後資金を準備しましょう。

出典:厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」

「ねんきん定期便」で確認できること

将来の年金額を把握するために役立つのが「ねんきん定期便」です。毎年誕生月に送付され、これまでの加入期間や納付状況、将来の年金見込み額が記載されています。50歳以上になると、現在の加入状況を前提とした試算額も確認できます。また、オンラインサービス「ねんきんネット」を利用すれば、過去の記録や詳細なシミュレーションも可能です。定期的に確認し、老後資金の計画に役立てましょう。

6.まとめ

公的年金制度のポイント整理

公的年金は、日本の社会保障制度の中核であり、老後の生活を支える重要な仕組みです。現役世代が高齢者を支える「世代間扶養」の考え方に基づき、国民年金と厚生年金の2階建て構造で設計されています。さらに、老齢年金だけでなく、障害年金や遺族年金といった幅広い保障を提供し、予期せぬリスクにも対応できる制度です。加入者は第1号・第2号・第3号に分類され、保険料の仕組みや納付方法も異なります。受給開始年齢や繰り上げ・繰り下げ制度なども理解しておくことで、将来の生活設計に役立ちます。

公的年金を理解して資産形成の第一歩を踏み出そう

公的年金は「最低限の生活を守る土台」であり、これだけで豊かな老後を過ごすのは難しい場合があります。そのため、私的年金や投資などを組み合わせた資産形成が重要です。まずは「ねんきん定期便」や「ねんきんネット」で自分の年金見込み額を確認しましょう。公的年金の仕組みを理解することは、老後の不安を減らし、安心して暮らすための第一歩です。今日からできることを一つずつ取り入れ、将来に備える計画を立ててみましょう。

関連リンク

関連コラム

もっと見る