(掲載日:2025/11/11)

目次

1.投資信託とは?基本をわかりやすく解説

2.投資信託の手数料

3.投資信託の種類

4.投資信託のメリット

5.投資信託のデメリットと注意点

6.まとめ

将来のために「お金を増やしたい」と思っても、何から始めればいいのか分からない――そんな方にこそ知ってほしいのが「投資信託」です。

投資信託は、専門的な知識や大きな資金がなくても始められるのが特徴です。仕組みを理解すれば、投資がぐっと身近な存在に感じられるはずです。ここでは、投資信託の基本からしくみ、手数料、選び方までをわかりやすく解説します。

投資信託とは?基本をわかりやすく解説

投資信託の定義と特徴

投資信託とは、「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」です。

一人ひとりが少額ずつ出資することで、大きな資金として効率よく運用できる点が魅力です。個人では難しい「分散投資」も容易に行えるため、リスクを抑えながら運用できるというメリットがあります。

預金のように元本が保証されているわけではありませんが、長期的に見れば資産形成の強い味方になります。

投資信託の仕組みの概要

投資信託は、「販売会社」「運用会社」「信託銀行」「投資家」の4者が役割を分担して成り立っています。

投資家が銀行や証券会社などの販売会社を通じて投資信託を購入すると、信託銀行がお金をまとめて保管します。運用会社が投資の指図を行い、信託銀行が株式や債券などの売買を行います。なお、信託銀行は自社の財産とは区別して保管・管理を行っているため、投資信託にたずさわる会社が倒産したとしても、投資家の資産が守られる仕組みです。

どんな人に向いているのか?

投資信託は、投資初心者や忙しくて市場を常にチェックできない人に特に向いています。少額から始められるため、まとまった資金がなくてもスタートでき、積立投資を活用すれば時間分散によるリスク軽減も期待できます。また、プロに運用を任せることで、個別銘柄の選定やタイミングの判断に悩む必要がなく、長期的な資産形成を目指す人にとっても有効な選択肢です。

投資信託の手数料

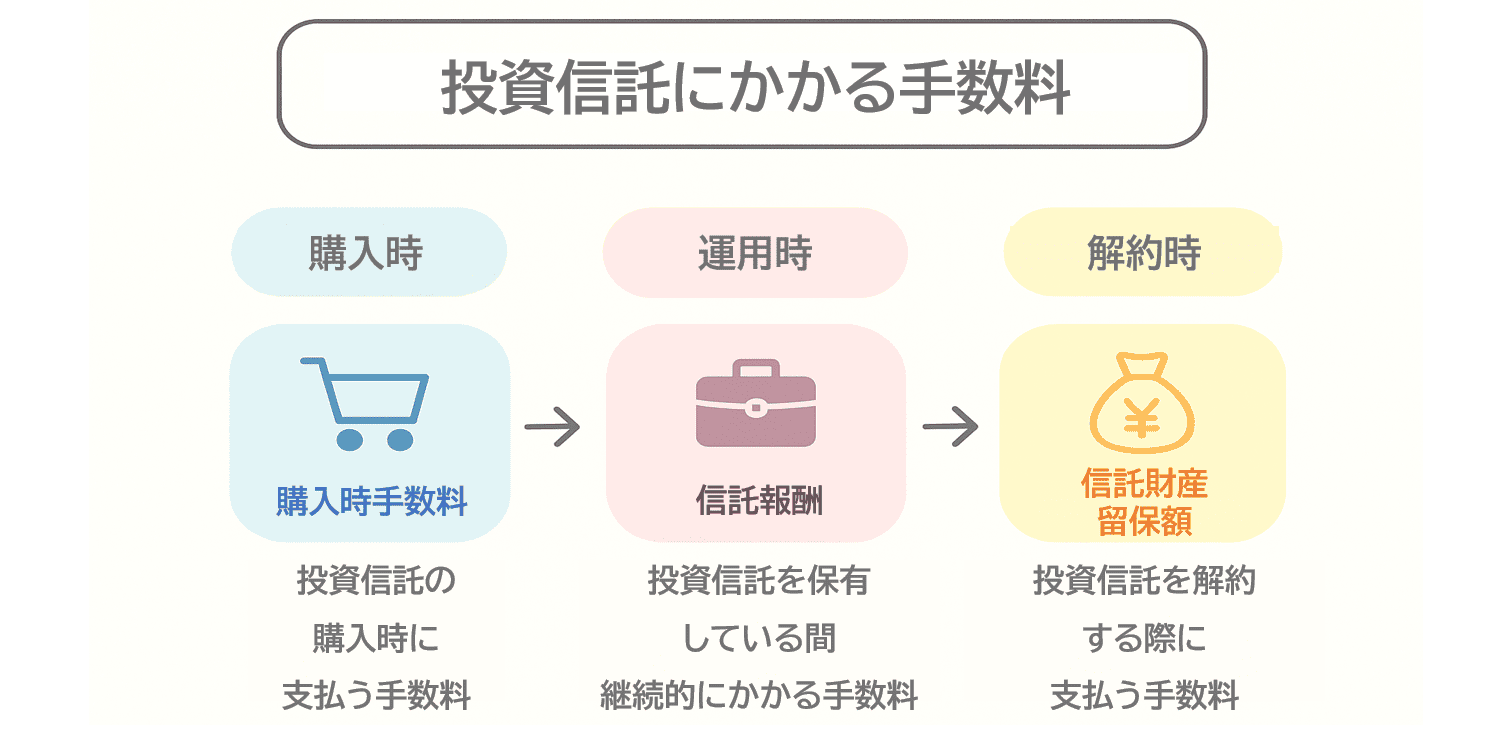

投資信託の手数料の種類

投資信託を利用する際には、いくつかのコストがかかります。代表的なものが「購入時手数料」「信託報酬」「信託財産留保額」です。これらは一見すると複雑に感じるかもしれませんが、どれも投資信託を運用するために必要な仕組みとして設けられています。

「購入時手数料」は、投資信託を購入する際に販売会社に支払う費用です。販売会社が投資信託の案内や取引の仲介などを行うための対価として設定されています。手数料の水準は商品によって異なりますが、なかには、購入時手数料を無料にした「ノーロード型」と呼ばれるファンドもあります。

「信託報酬」は、投資信託を運用・管理するために継続的にかかる費用です。投資信託を運営する運用会社、資産の管理を行う信託銀行、販売を担当する販売会社などに分配され、日々の運用や管理体制を維持するための重要なコストといえます。信託報酬は、一般的に投資信託の純資産総額に対して年率で表示され、保有している間は毎日少しずつ差し引かれます。

「信託財産留保額」は、投資信託を解約する際にかかる費用です。これは、解約時に保有する資産の一部を売却する際のコストを、残っている投資家が負担しないようにするための仕組みです。信託財産留保額がかからない投資信託も多くあり、かかる場合でもその額は通常0.1〜0.5%程度となっています。

投資信託ごとの手数料を理解する

投資信託の費用は商品ごとに異なり、目論見書などで事前に確認することができます。市場全体に連動する「インデックスファンド」は低めに、平均を上回る成果を目指す「アクティブファンド」は高めに設定されるのが一般的です。たとえば100万円を年率1%の信託報酬で運用し、価格が変動しなかった場合、年間1万円が差し引かれます。わずかに見えても長期的にはリターンに大きく影響します。投資信託を選ぶ際は、運用方針や実績とあわせて信託報酬を確認し、ムダなコストを抑える意識を持つことが、長期的な資産形成の成功につながります。

投資信託の種類

インデックス型とアクティブ型

投資信託は、運用方針によって「インデックス型」と「アクティブ型」に分けられます。インデックス型は、日経平均株価やTOPIXなどの市場指数に連動する運用を目指すもので、コストが比較的低く、安定した成果を期待できます。一方、アクティブ型は、運用担当者が独自の分析に基づいて銘柄を選び、指数を上回る成果を目指すタイプです。高いリターンを狙える可能性がある反面、手数料が高めで運用成績にばらつきが出ることもあります。

追加型と単位型

投資信託の購入方法には「追加型」と「単位型」があります。追加型は、いつでも購入や追加投資が可能なタイプで、多くの投資信託がこの形式を採用しています。一方、単位型は募集期間が限定されており、期間中に一括で購入するタイプです。運用期間が決まっていることが多く、満期まで保有する前提で設計されています。

分配型と無分配型

投資信託の利益の分配方法には「分配型」と「無分配型」があります。分配型は、定期的に運用益の一部を分配金として受け取れるタイプで、収益をこまめに得たい人に向いています。ただし、分配金を受け取ってしまえば再投資による複利効果は得られなくなるため、トータルリターンでの判断が重要です。無分配型は、運用益を再投資することで複利効果を得ることを目指すタイプで、長期的な資産形成に適しています。

投資信託のメリット

少額から始められる

投資信託は、数千円程度の少額から投資を始めることができるため、まとまった資金がなくても資産形成をスタートできます。特に、毎月一定額を積み立てる「積立投資」では、家計に負担をかけずにコツコツと資産を増やすことが可能です。これにより、投資初心者でも気軽に取り組める点が大きな魅力です。

分散投資でリスクを抑えられる

投資信託は、複数の株式や債券などに分散して投資する仕組みになっているため、特定の銘柄や業種に依存するリスクを軽減できます。たとえば、ある企業の業績が悪化しても、他の銘柄の好調さがそれを補う可能性があります。分散投資は、安定した運用成果を目指すうえで非常に有効な手法であり、個人で複数の銘柄を管理する手間も省けます。

プロに運用を任せられる

投資信託では、資産運用の専門家であるファンドマネージャーが市場分析や銘柄選定を行い、投資家に代わって運用を行います。これにより、投資の知識や経験が少ない人でも、プロの判断に基づいた運用成果を享受することができます。特に、経済や金融の動向を常にチェックするのが難しい人にとっては、安心して資産形成を進められるメリットがあります。

自動積立で手間なく資産形成

多くの金融機関では、毎月一定額を自動で投資信託に積み立てる「自動積立サービス」が提供されています。これにより、購入のタイミングを考える必要がなく、時間分散によるリスク軽減効果も期待できます。さらに、長期的な視点で資産形成を行うことで、複利の力を活かした運用も可能になります。忙しい日常の中でも、手間なく継続できる点は大きなメリットです。

投資信託のデメリットと注意点

元本保証がない

投資信託は、預金とは異なり元本保証がありません。市場の変動によって基準価額が下がることがあり、購入時よりも低くなる可能性もあります。特に短期的な値動きに左右されやすい商品もあるため、元本割れのリスクを理解したうえで投資することが重要です。安定した資産形成を目指すには、長期的な視点と分散投資の考え方が欠かせません。

手数料がかかる(購入時手数料・信託報酬など)

投資信託には、購入時手数料や保有中にかかる信託報酬など、さまざまなコストが発生します。購入時手数料は販売会社に支払う費用で、ファンドによっては無料のものもありますが、数%かかる場合もあります。信託報酬は運用会社や信託銀行に支払う管理費用で、保有期間中ずっと発生します。これらの手数料は運用成果に影響を与えるため、事前に確認しておくことが大切です。

短期で大きな利益は期待しにくい

投資信託は、長期的な資産形成を目的とした商品であり、短期間で大きな利益を得ることは難しい傾向があります。特に分散投資を行うファンドでは、リスクを抑える代わりにリターンも安定的になるため、急激な値上がりを狙う投資には向いていません。短期売買を繰り返すよりも、積立や長期保有によって時間を味方につける運用スタイルが基本となります。

まとめ

投資信託は初心者にも始めやすい資産形成手段

投資信託は、少額から始められ、プロの運用による分散投資が可能なため、投資初心者にとって非常に取り組みやすい資産形成の方法です。豊富なファンドの中から自分に合った商品を選び、積立などの仕組みを活用して手間なく資産を育てることができます。もちろん、元本保証がないことや手数料がかかる点など、注意すべきポイントもありますが、これらを理解したうえで長期的な視点で運用すれば、安定した資産形成が期待できます。また、インデックス型やアクティブ型、分配型や無分配型など、目的に応じた選択肢が豊富にあるのも魅力です。

投資信託は特別な人のためのものではなく、誰にとっても身近な資産運用の入り口です。余裕資金の範囲で無理なく続けることで、未来への安心を少しずつ築いていきましょう。

関連リンク

関連コラム

もっと見る