最近、「金利が上がる」という言葉をニュースで見聞きする機会が増えています。なんとなく大事な話だと感じつつも、「難しそう」、「自分の家計には関係あるのだろうか」と思う人も多いかもしれません。実は、金利の変化は、住宅ローンや預金、毎月の支出など、私たちの暮らしに少しずつ影響していきます。ただし、必要以上に不安になる必要はありません。大切なのは、何が起きやすいのかを知り、落ち着いて備えることです。この記事では、金利が上がると家計にどんな変化が起こりやすいのかを、むずかしい言葉を使わずに整理し、今日からできる備えをやさしく解説します。

※「金利そのものの意味」を先に知りたい場合は、基礎をまとめた「金利とは?」を参考にしてください。

目次

1.金利が上がると、家計には何が起きる?

2.金利引き上げの背景|家計と関係するポイント

3.金利上昇で住宅ローンはどうなる?

4.住宅ローンの考え方|判断の軸

5.預金金利はどうなる?

6.今日からできる備え|3ステップ

7.まとめ|金利上昇は家計見直しのサイン

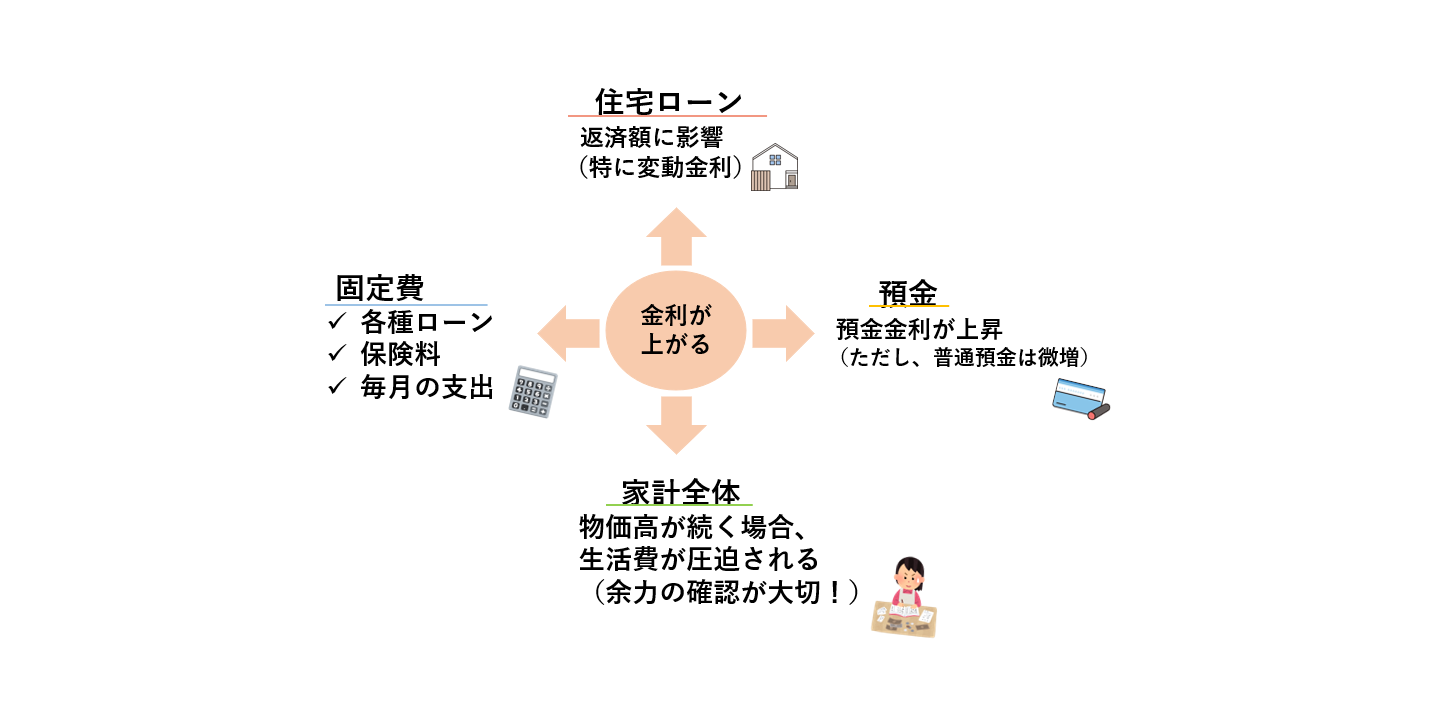

1.金利が上がると、家計には何が起きる?

金利が上がるというニュースを聞いて、「難しそう」、「自分の生活には関係あるの?」と思う人もいるかもしれません。ですが、金利の変化は、私たちの家計に少しずつ影響してきます。特に影響を受けやすいポイントを知っておくと、これからの備えを考えやすくなります。

影響が出やすいのは住宅ローンと固定費

金利が上がると、家計の中にどんな変化が起きやすいのでしょうか。特に影響が出やすいのは住宅ローンや固定費です。これは、金利が借りているお金の「利用料」のような役割を持っているためです(詳しい考え方は「金利とは?」でやさしく整理しています)。住宅ローンを利用している場合、金利が上がることで、将来の返済額が増える可能性があります。また、金利の変化は、保険料や各種ローンなど、毎月決まって出ていく支出にも関係してきます。たとえば、今は返済額が変わらなくても、見直しのタイミングで条件が変わることがあります。金利が上がる局面では、まず大きな金額が動く支出や、毎月続く支出に目を向けることが大切です。家計全体を見渡し、どこに影響が出やすいのかを知っておくことが、安心につながります。

2.金利引き上げの背景|家計と関係するポイント

金利が上がるという動きは、ニュースでは経済の話として伝えられることが多く、家計とは遠い出来事のように感じられがちです。しかし、金利の変化は私たちの暮らしと無関係ではありません。ここでは、細かな制度の説明には立ち入らず、「なぜ家計に関係してくるのか」という点だけを整理します。

日銀の判断が暮らしに関係する理由

金利が上がる背景には、日本銀行が経済全体を見ながら判断しているという事実があります。この判断は、景気や物価の動きに合わせて行われますが、その結果として、銀行が扱うお金の条件も少しずつ変わっていきます。たとえば、金利が上がると、銀行からお金を借りるときの条件や、預けるときの利息に影響が出やすくなります。これは、銀行が日本銀行からお金を調達する際の環境が変わるためです。一人ひとりの生活を直接動かす決定ではありませんが、その流れが回り回って家計に届きます。金利が上がる局面では、こうした仕組みがあることを知っておくだけでも、ニュースを自分の暮らしと結びつけて考えやすくなります。

3.金利上昇で住宅ローンはどうなる?

住宅ローンを利用している人にとって、金利が上がるかどうかは特に気になるポイントです。ただし、影響の出方は一人ひとり異なります。金利の種類や契約内容によって、いつ・どのくらい影響が出るかが違うからです。まずは、基本となる考え方を整理しておきましょう。

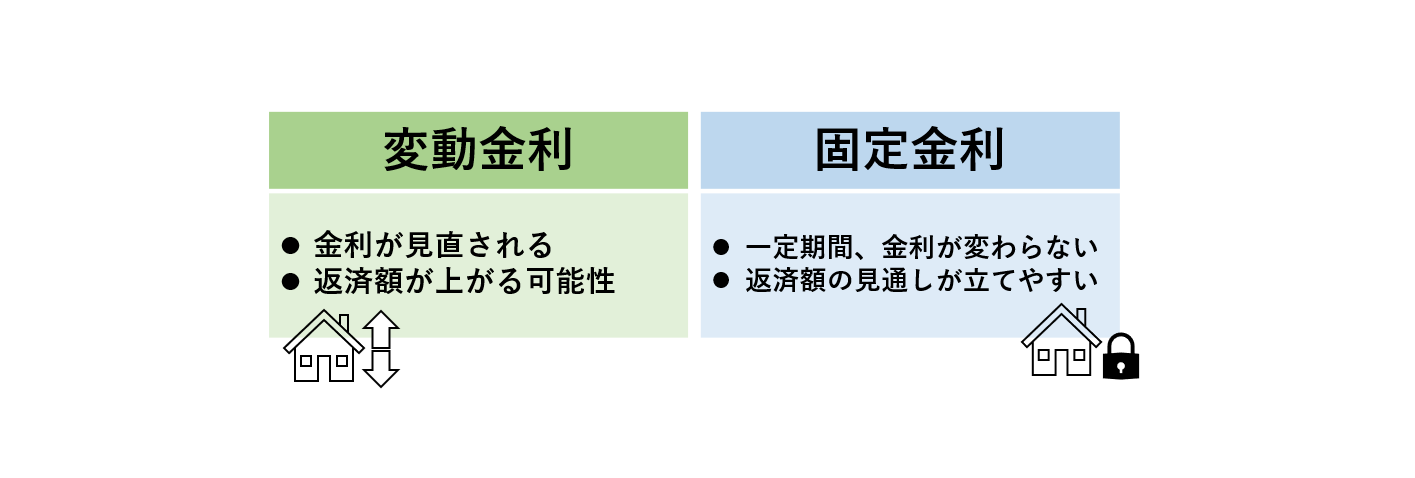

変動金利と固定金利の違い

金利が上がるとき、住宅ローンへの影響の出方は、変動金利か固定金利かで変わります。変動金利は、世の中の金利の動きに合わせて見直されるため、金利が上がると、将来の返済額が増えることがあります。一方、固定金利は決められた期間は金利が変わりません。

たとえば、変動金利の場合、今は返済額が変わらなくても、見直しのタイミングで影響が出ることがあります。固定金利は返済額が変わらないため、先の見通しを立てやすいのが特徴です。金利が上がる局面では、自分の住宅ローンがどちらのタイプなのかをまず知ることが、落ち着いて考えるための第一歩になります。

※なお、固定金利には、返済期間中ずっと金利が変わらない「全期間固定型」と、一定期間だけ金利が固定される「固定金利期間選択型」があります。

返済額に影響する3つのチェックポイント

住宅ローンの返済額がどうなるかを考えるときは、3つのポイントを確認しておくと安心です。1つ目は、どの金利タイプを選んでいるかという点です。2つ目は、金利が見直される時期やルールです。すぐに変わるのか、一定期間は変わらないのかで影響の出方が変わります。3つ目は、毎月の返済額にどれくらい余裕があるかです。たとえば、金利が上がって返済額が少し増えても、家計に余力があれば慌てる必要はありません。金利が上がると聞くと不安になりがちですが、条件を一つずつ確認することで、影響の大きさを冷静に見極めることができます。

4.住宅ローンの考え方|判断の軸

金利が上がると聞くと、住宅ローンをどう見直せばよいのか迷う人も多いかもしれません。ただ、正解は一つではありません。大切なのは、金利の動きだけに振り回されず、どんな視点で判断すればよいかを知ることです。ここでは、住宅ローンを考えるときに押さえておきたい3つの判断の軸を整理します。

金利タイプと返済の見通し

住宅ローンを考えるときは、金利タイプの違いそのものよりも、将来の返済をどう見通せるかが重要です。金利が上がる局面では、返済額がいつ、どの程度変わる可能性があるのかを意識しておく必要があります。

たとえば、返済額が変わる可能性がある場合でも、家計に余裕があれば落ち着いて対応できます。一方で、毎月の支出がきっちり決まっている家庭では、返済の見通しが立つことが安心につながります。

このように、どの金利タイプが合うかは、金利の動きよりも、自分の暮らしと返済の見通しが合っているかどうかで考えることが大切です。金利が上がるときほど、「変動か固定か」ではなく、「先を見通せるか」という視点が判断の軸になります。

借り換え・固定変更にかかるコスト

金利が上がると、住宅ローンを借り換えたり、固定金利に切り替えたほうがよいのでは、と考える人も増えます。ただ、その判断を金利の数字だけで行うのは十分とはいえません。

条件によっては、金利が下がっても、支払う総額があまり変わらないということもあり得ます。これは、借り換えや金利タイプの変更にともない、手数料や諸費用がかかる場合があるためです。

金利が上がる場面では、「金利がどれくらい変わるか」だけでなく、「借り換えや変更によって、どんな費用がかかるか」にも目を向けることが、後悔しない判断の軸になります。

繰上返済は余力とのバランス

住宅ローンの対応として、繰上返済を考える人もいるでしょう。確かに、金利が上がると利息の負担は増えやすく、早めに返すことで安心感が高まる面があります。ただし、繰上返済が最優先とは限りません。大切なのは、家計とのバランスです。たとえば、金利が上がることへの不安から、先に返済を進めたくなる人もいます。ただ、繰上返済を急ぐあまり手元のお金が減りすぎると、予定している支出や想定外の出来事に対応しにくくなることがあります。金利が上がる場面では、返済を進めることと、生活に必要なお金を残すことのバランスが大切です。

繰上返済は、まとまったお金を返せるかどうかだけで決めるものではありません。返済後も、毎月の生活費や急な出費に無理なく対応できるかという視点でも考えることが大切です。

5.預金金利はどうなる?

金利が上がるという話を聞くと、「預金の利息もすぐに増えるのでは」と期待する人もいるかもしれません。ですが、預金金利の動きは住宅ローンなどとは少し違います。ここでは、預金にどのような変化が起こりやすいのか、基本的な考え方を整理します(預金と金利の基本は「金利とは?」でも確認できます)。

金利が動くまでのタイムラグ

金利が上がると聞いても、預金金利がすぐに上がるとは限りません。そこには時間のずれがあるためです。銀行は、日本銀行の判断や市場の動きを見ながら、預金金利を少しずつ調整します。そのため、金利が上がる局面でも、預金の利息がすぐに変わらないことがあります。たとえば、ニュースで金利上昇が伝えられても、普通預金の利息はしばらくそのまま、というケースも珍しくありません。このタイムラグを知らないと、「思ったより増えない」と感じてしまいます。金利が上がるときは、預金の変化はゆっくり進むものだと理解しておくと、落ち着いて受け止められます。

定期預金を考えるときの視点

金利が上がる流れの中で、定期預金を検討する人も増えてきます。定期預金は、一定期間お金を預ける代わりに、普通預金より高めの利息がつくことが多いからです。ただし、途中で引き出しにくい点には注意が必要です。たとえば、すぐ使う予定のお金まで定期預金にしてしまうと、急な出費に対応しづらくなります。金利が上がるからといって、すべてを預け替える必要はありません。使う予定のないお金だけを定期預金に回すなど、目的に応じて分けて考えることが、家計を安定させるポイントになります。

6.今日からできる備え|3ステップ

金利が上がる局面では、先の動きを正確に予想することよりも、今できる準備を一つずつ進めることが大切です。特別な知識や難しい判断は必要ありません。家計の基本を見直すだけでも、変化に備える力は高まります。ここでは、今日から取り組める三つのステップを紹介します。

① 家計の余力を確認

金利が上がるときにまず大切なのは、家計にどれくらいの余力があるかを知ることです。余力とは、毎月の収入から支出を引いたあとに残るゆとりのことです。たとえば、返済額や固定費が少し増えても対応できるかを考えてみましょう。家計簿をつけていなくても、通帳や明細を見返すだけで大まかな流れはつかめます。金利が上がると聞くと不安になりがちですが、余力を把握しておけば、慌てずに判断できます。まずは今の家計の状態を知ることが、すべての備えの土台になります。

② ローン条件を把握

次に行いたいのが、ローンの条件を確認することです。金利が上がる影響は、契約内容によって異なります。どの金利タイプを選んでいるのか、金利が見直される時期はいつかなどを知っておくと、変化を冷静に受け止められます。たとえば、返済予定表を見れば、今後の返済額の目安が分かります。内容が難しく感じる場合は、「いつ」「どのくらい変わる可能性があるか」だけ押さえれば十分です。金利が上がる場面でも、条件を把握していれば、次の行動を考えやすくなります。

③ 貯蓄と運用を分ける

金利が上がるときは、お金の置き場所を分けて考えることも重要です。すぐ使うお金や、いざというときの備えは、いつでも引き出せる形で残しておくと安心です。一方で、当面使う予定のないお金は、目的に応じて運用を考える余地もあります。たとえば、生活費まで動かしてしまうと、不安が大きくなります。金利が上がるからといって一つの方法に偏る必要はありません。貯蓄と運用の役割を分けることで、家計は安定しやすくなり、変化にも対応しやすくなります。

なお、運用を考えるときに出てくる「複利(ふくり)」という考え方は「複利とは?」でやさしく説明しています。

7.まとめ|金利上昇は家計見直しのサイン

金利が上がるという出来事は、家計にとって不安材料に感じられがちです。しかし見方を変えると、暮らしを見直すチャンスでもあります。これまで当たり前だった支出や備えを、落ち着いて確認する機会と考えることができます。

正しく知って、慌てず備える

金利が上がると聞くと、すぐに何か行動しなければと感じる人もいるかもしれません。ただ、大切なのは正しく知ることです。住宅ローンや預金、固定費など、どこに影響が出やすいのかを理解しておけば、必要以上に不安を感じることはありません。たとえば、家計の余力を確認し、ローン条件を把握するだけでも、見通しは立てやすくなります。金利が上がる局面では、急な判断よりも、できることを一つずつ積み重ねることが安心につながります。変化をきっかけに「正しく理解し、家計を整え、慌てず備える」姿勢が、これからの暮らしを支えてくれます。

関連コラム

もっと見る