掲載日:2025/10/1

前回(第2回:家計管理とライフプランニングで未来をデザイン!)は、家計管理とライフプランニングを通じて「お金の流れを見える化し、未来の目標を描く」方法を学びました。計画を立てることは、資産形成の第一歩です。しかし、計画を実現させるためには、どんな金融商品や制度を選ぶかが重要なカギとなります。

「預金だけで本当に大丈夫?」「投資は怖いけど必要?」「NISAやiDeCoってどう使うの?」――こうした疑問に答えるのが今回のテーマです。金融商品の特徴やリスク、そして資産形成を後押しする制度をわかりやすく解説し、あなたに合った選び方を一緒に考えていきましょう。

目次

|

資産形成に使える主な金融商品

資産形成を始めるとき、どんな金融商品を選ぶかは大きなポイントです。「とりあえず貯金」も悪くありませんが、目的やリスク許容度によって選択肢は大きく変わります。ここでは、代表的な3つのカテゴリーをご紹介します。

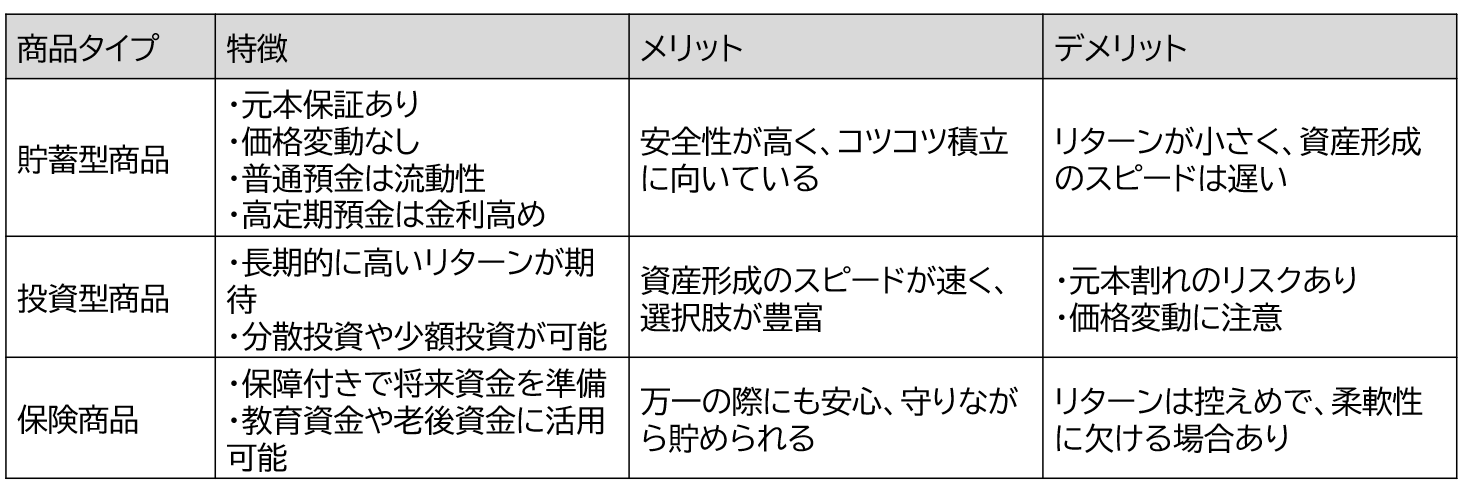

貯蓄型商品(普通預金・定期預金・財形貯蓄など)

「まずは安全にお金を守りたい」――そんな方におすすめなのが貯蓄型商品です。普通預金や定期預金は元本保証があり、価格変動の心配がありません。特に普通預金は、いつでも引き出せる安心感が魅力。一方、定期預金は一定期間預けることで、普通預金より高い金利が期待できます。さらに、財形貯蓄は給与天引きで自動積立できるので、コツコツ派にはぴったり。大きなリターンは望めませんが、「減らさない」ことを重視するなら、まずはここから始めるのが王道です。

投資型商品(投資信託・株式・債券・ETFなど)

「お金を増やしたい」なら、投資型商品を避けて通れません。投資信託や株式、債券、ETFなどは、長期的に見れば預金より高いリターンが期待できます。投資信託は少額から始められ、分散投資ができるので初心者にも人気。株式は企業の成長に応じて値上がり益や配当を狙えますし、債券やETFは比較的安定した収益を目指せます。もちろんリスクはありますが、長期目線でコツコツ積み立てれば、資産形成のスピードを加速できます。

保険商品(学資保険・個人年金保険など)

「保障も欲しいし、将来の資金も準備したい」――そんなニーズに応えるのが保険商品です。学資保険なら子どもの教育資金を計画的に準備でき、個人年金保険なら老後資金の積み立てに役立ちます。どちらも一定の保障が付くので、万一のときにも安心。リターンは投資型に比べて控えめですが、「守りながら貯める」スタイルを求める方には心強い選択肢です。

金融商品の選び方・比較ポイント

金融商品は種類が多く、「どれを選べばいいの?」と迷う方も多いでしょう。大切なのは、選ぶときの基準を理解することです。ここでは、実際の事例を交えながら、押さえておきたい3つの視点をご紹介します。

リスクとリターンのバランス

資産形成で最初に考えるべきは、リスクとリターンの関係です。たとえば、Aさんは老後資金を30年かけて準備するため、株式や投資信託を選びました。短期的には値下がりすることもありますが、長期で見れば預金より高いリターンが期待できます。一方、Bさんは3年後に住宅購入を予定しており、定期預金を選択。元本保証で安心ですが、利息はごくわずか。このように、目的と期間によって「どこまでリスクを取れるか」を見極めることが重要です。

手数料・税制・流動性の違い

同じ投資でも、コストや税制は商品によって大きく異なります。たとえば、投資信託には信託報酬がかかり、株式には売買手数料があります。さらに、NISAを使えば運用益が非課税になる一方、iDeCoは節税効果が高いものの、60歳まで引き出せません。Cさんは「いつでも使えるお金」を優先し、NISAを選びましたが、Dさんは老後資金を目的にiDeCoを活用。このように、手数料・税制・流動性を比較することが、賢い選択につながります。

自分に合った商品を選ぶコツ

最後に大切なのは、自分のライフプランに合った商品を選ぶことです。たとえば、「5年後に子どもの教育資金を準備したい」なら、元本保証のある商品や学資保険が安心。一方、「20年後の老後資金を増やしたい」なら、投資信託や株式で長期運用を検討しましょう。短期で使うお金は安全性重視、長期で育てるお金はリスクを取る――この考え方をベースに、複数の商品を組み合わせるのがポイントです。

資産形成に役立つ制度を活用しよう

資産形成を効率よく進めるには、税制優遇制度を上手に使うことがカギです。特に注目すべきは「NISA」と「iDeCo」。どちらも国が用意したお得な仕組みですが、特徴や注意点を理解して選ぶことが大切です。

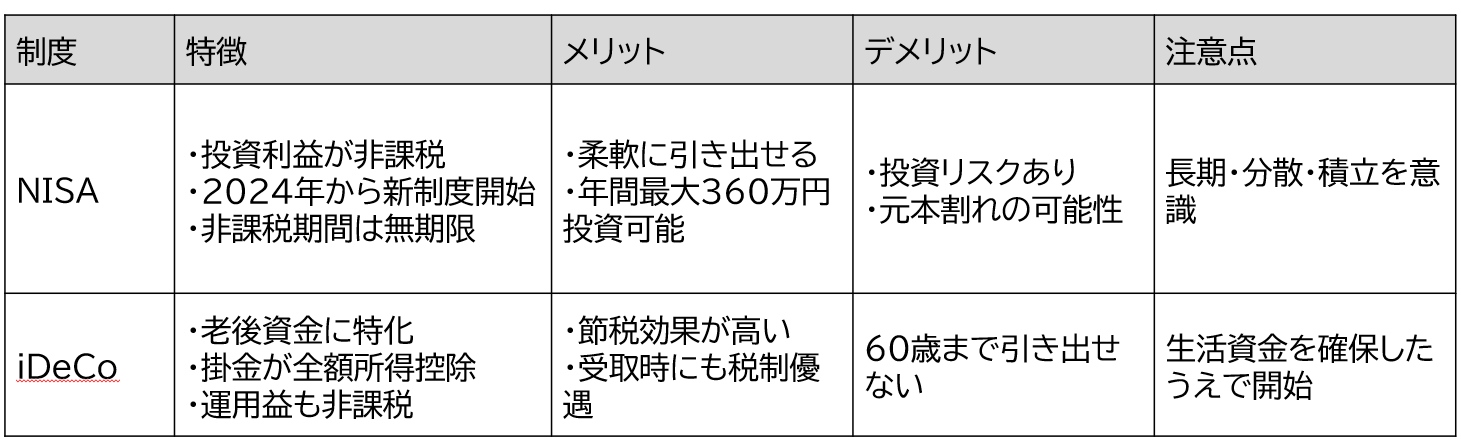

NISAの特徴と活用法

NISAは、投資で得た利益が非課税になる制度です。2024年から新NISAが始まり、非課税期間は無期限、年間投資枠は最大360万円、生涯投資枠は1,800万円と大幅に拡大しました。

「つみたて投資枠」では、金融庁が認めた低コストの投資信託を年間120万円まで積立可能。「成長投資枠」では、株式やETFなどを年間240万円まで投資できます。

たとえば、毎月5万円をつみたて投資枠で積み立てれば、20年後には大きな資産形成が期待できます。売却した分は翌年以降に再利用できるので、柔軟性も高いのが魅力です。

iDeCoのメリット・デメリット

iDeCoは、老後資金づくりに特化した制度です。掛金が全額所得控除となり、運用益も非課税。さらに、受け取り時にも税制優遇があります。

ただし、60歳まで引き出せないという制約があるため、短期的な資金には不向きです。たとえば、会社員なら年間74.4万円まで拠出可能(企業年金制度がない会社員)で、節税効果は年収や税率によっては数万円以上になることも。

「長期でしっかり老後資金を準備したい」「節税メリットを最大限活かしたい」人におすすめです。

制度選びのポイントと注意点

NISAとiDeCo、どちらを選ぶかは目的次第です。「いつでも引き出せる柔軟性」を重視するならNISA、「老後資金と税制優遇」を重視するならiDeCoが向いています。

注意点として、NISAは投資リスクを伴うため、長期・分散・積立を意識すること。iDeCoは引き出し制限があるため、生活資金を確保したうえで始めましょう。

両方を併用するのも賢い選択肢です。たとえば、NISAで中期資金を運用し、iDeCoで老後資金を積み立てると、バランスの良い資産形成が可能です。

金融商品・制度選びでよくある失敗とその対策

資産形成を始めるとき、多くの人が同じような落とし穴にはまります。ここでは、典型的な失敗とその回避策を、実際のケースを交えて紹介します。

失敗1:リスクを理解せずに投資する

「株は儲かる」と聞いて、仕組みを理解せずに一括投資するケースは要注意。たとえば、ボーナスを全額株式に投じたEさんは、短期の値下がりで大きな損失を抱えました。

対策:投資は「長期・分散・積立」が基本。投資信託やETFを使い、複数資産に分散することでリスクを抑えましょう。

失敗2:制度の制約を見落とす

iDeCoを始めたFさんは、「60歳まで引き出せない」ことを知らず、急な出費に対応できず困りました。

対策:制度の特徴を理解し、生活資金と投資資金を分けることが大切。短期で使うお金は預金やNISA、老後資金はiDeCoと使い分けましょう。

失敗3:税制優遇を活かしきれない

GさんはNISAやiDeCoを知らず、課税口座で投資を続けていました。結果、利益に20%以上の税金がかかり、非課税制度を使っていれば数十万円得できたはずです。

対策:まずは非課税制度をフル活用。NISAは柔軟性、iDeCoは節税効果が強みです。両方を組み合わせるとさらに効率的です。

失敗4:情報に振り回される

SNSで「この株が熱い!」と聞いて衝動的に投資したHさんは、数カ月後に大きな損失を出しました。

対策:短期の値動きに惑わされず、自分の目的と計画を優先。定期的にポートフォリオを見直す習慣をつけましょう。

失敗5:目的と期間を曖昧にしたまま始める

「とりあえず投資を始めた」Iさんは、3年後に住宅購入を予定していたのに、株式中心のポートフォリオを組んでしまい、資金が減ってしまいました。

対策:投資の目的と期間を明確に。短期資金は安全性重視、長期資金はリスクを取る、という基本を守りましょう。

金融商品や制度の特徴を理解し、自分に合った選択肢を見つけることは、資産形成の大切な第一歩です。しかし、選んだ商品をどう活用するかで、将来の成果は大きく変わります。次回は、資産形成の成功に欠かせない「長期・積立・分散」という3つの鉄則を徹底解説。リスクを抑えながら着実に資産を増やすための実践的な方法をご紹介します。

(税務の取り扱いについては、2025年9月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所管の税務署等にご確認ください。)

関連コラム

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第3回:「今日できることを明日に延ばすな」から学ぶ時間とお金の上手な使い方 (掲載日:2026/1/22)

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第9回: 「三本の矢」で考える資産形成 ─ 異なる制度を束ねて、未来の安心を強くする ─(掲載日:2026/3/5)

-

資産形成

【対談インタビュー】第一生命×SBI証券 資産形成のプロに聞く投信ビジネス最前線とファンド選びの秘訣(後編)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第4回:「風が吹けば桶屋が儲かる」と資産形成の関係!?(掲載日:2026/1/29)

-

-

-

-

-

資産形成

【対談インタビュー】第一生命×BNPパリバ・アセットマネジメント 藤原延介氏 投信業界と資産形成の“今”を聞く!<前編>

-

-

-

-

資産形成

【毎月チャンス!】資産形成プラスに「プレゼントページ」が新登場!

-

-

-

-

資産形成

【20代から考えるリタイアメントプランニング⑩】リタイアメントプランを具体的に考えよう①(掲載日:2026/3/31)

掲載元:未来をはぐくむ研究所

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【なかのアセットマネジメント×第一生命】 つみたて王子と資産形成に関する座談会を実施しました。

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第7回: 「千里の道も一歩から」 ─ 最初の一歩が未来を変える ─ (掲載日:2026/2/19)

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第6回:「木を見て森を見ず」 ―「ない袖は振れぬ」の次に考えたいこと― (掲載日:2026/2/12)

-

-

-

-

資産形成

【対談インタビュー】第一生命×SBI証券 資産形成のプロに聞く投信ビジネス最前線とファンド選びの秘訣(前編)

-

-

-

-

-

資産形成

【対談インタビュー】第一生命×BNPパリバ・アセットマネジメント 藤原延介氏 投信業界と資産形成の“今”を聞く!<後編>

-

-

-

-

-

-

-

-

-

-

-

資産形成

身の回りのお金の話シリーズ 第9回: お金が “残る人” の習慣とは? ― 日常に潜む “仕組みづくり” のヒント ―(掲載日:2026/3/3)

-

-

資産形成

お金と健康の意外な関係シリーズ 第1回:― “Health is Wealth”ということわざに込められた意味 ―(掲載日:2026/1/5)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

身の回りのお金の話シリーズ 第10回: クレジットカードと上手に使うための小さな工夫 ― 使いすぎを防ぐ “続けられる仕組み” とは ―(掲載日:2026/3/10)

-

-

-

資産形成

【なかのアセットマネジメント×第一生命】 つみたて王子と資産形成に関する座談会を実施しました。

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第8回: 「船頭多くして船山に上る」 ─ 情報の海で迷わないために ─ (掲載日:2026/2/26)

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第1回:「卵は一つのカゴに盛るな」から学ぶ、お金の分散術 (掲載日:2026/1/8)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

身の回りのお金の話シリーズ 第6回:「へそくり」が守るもの ― “こっそり” ではなく家計を壊さないためのお金だった ―(掲載日:2026/2/10)

-

-

資産形成

【注意喚起】当社を偽装した不審サイト、不審メールにご注意ください!

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第5回:「ない袖は振れぬ」― “限りある家計” と上手に付き合うために― (掲載日:2026/2/5)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【アセットマネジメントOne ✕ キッザニア オンラインカレッジ】「ファンドマネジャーコース」提供開始!! ~社会とのつながりを体感するコンテンツを通じて、金融経済教育をともに推進~

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

もっと見る