掲載日:2025/10/1

「資産形成」という言葉を聞くと、「投資のこと?」「お金持ちだけがやるもの?」と感じる方も多いのではないでしょうか。しかし、資産形成は特別な人だけのものではなく、誰にとっても必要な“将来に備えるお金づくり”です。

第1回の今回は、初心者の方に向けて、資産形成の意味や目的、そしてなぜ今始めるべきなのかを、実際の事例を交えながらやさしく解説します。

目次

- 資産形成の全体像を知ろう

- なぜ今、資産形成が必要なのか

- 資産形成のゴールを考える

- 資産形成を始めるための心構え

資産形成の全体像を知ろう

資産形成を始める前に、「そもそも資産形成って何?」という疑問を解消しましょう。そして、なぜ今これほど注目されているのか、その背景も押さえておくと、行動に移すモチベーションが高まります。

資産形成とは?貯蓄や資産運用との違い

資産形成とは、将来に備えてお金を計画的に貯め、増やしていくことです。単なる貯金と何が違うの?と思う方もいるでしょう。実は、貯金だけではインフレや低金利に対応できず、資産の価値が目減りするリスクがあります。だからこそ、資産形成では「貯める」だけでなく「増やす」工夫が必要なのです。

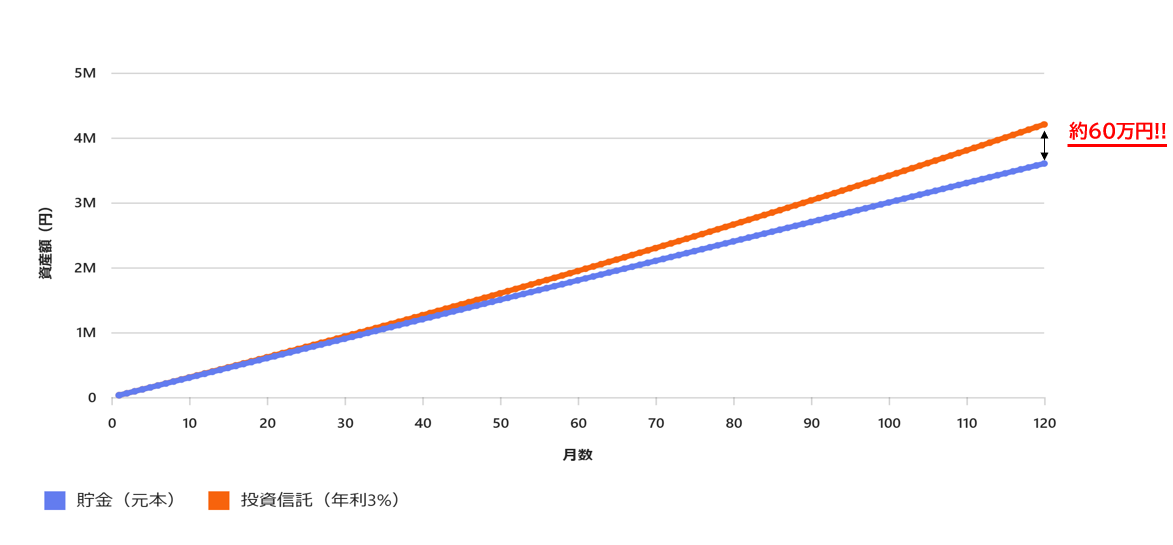

例えば、毎月3万円を10年間貯金すると360万円ですが、投資信託で年3%の運用をすれば約420万円に増えます。この差は、将来の安心に直結しますよね。

つまり、「ただ貯める」から「貯めながら増やす」へシフトすること。これが資産形成では大切な考え方です。

資産形成が注目される社会背景(少子高齢化・物価上昇・年金不安)

なぜ今、資産形成がこれほど注目されているのでしょうか。その理由は、社会の仕組みが大きく変わっているからです。少子高齢化で年金制度の先行きは不透明、物価は上昇し続け、さらに「金利ある世界」とは言いながらもまだまだ低金利で預金はほとんど増えません。

例えば、毎年2%のインフレが続けば、10年後には100万円の価値が約82万円に。さらに、老後資金は「2,000万円問題」として話題になりましたよね。こうした現実を考えると、「資産形成はやるかどうか」ではなく「どうやるか」の時代です。

社会の変化に備えるため、資産形成は“今すぐ始めるべき生活習慣”といえるでしょう。

なぜ今、資産形成が必要なのか

資産形成は「お金に余裕ができてから」と思っていませんか?実は、社会の変化やライフイベントを考えると、早めに始めることが将来の安心につながります。ここでは、その理由を3つの視点から見ていきましょう。

公的年金や退職金の現状と将来予測

「年金があるから大丈夫」と思っていませんか?実は、少子高齢化の影響で公的年金の給付水準は今後も下がる見込みです。さらに、かつては退職金で老後資金をまかなえた時代もありましたが、今は企業の退職金制度も縮小傾向にあります。

例えば、厚生労働省のデータによると、平均的な退職金は20年前と比べて約2割減少。年金と退職金だけで老後を過ごすのは難しい時代になっています。

こうした現実を踏まえると、「自分で資産を準備する」ことが不可欠です。資産形成は、将来の生活を守るための“保険”のような役割を果たします。

ライフイベントごとに必要なお金(教育・住宅・老後など)

人生には、結婚、出産、教育、住宅購入など、大きな支出がいくつもあります。例えば、子ども1人を大学に進学させるには、500万~1,000万円程度かかるといわれています。住宅購入なら数千万円、老後資金は「2,000万円問題」として話題になりましたよね。

こうしたライフイベントは誰にでも訪れる可能性があるもの。だからこそ、早めに資産形成を始めることで、将来の負担を軽くできます。「そのときになったら考えよう」では間に合わないのが現実です。

将来の不安を“見える化”する方法

「どれくらいお金が必要なのか、よくわからない…」という不安は、見える化することで解消できます。具体的には、ライフプラン表を作り、収入・支出・貯蓄の見通しを数字で確認することです。

例えば、無料のライフプランシミュレーターを使えば、教育費や老後資金がどの時期にどれくらい必要かが一目でわかります。数字で把握することで、「今から何をすべきか」が明確になり、漠然とした不安が行動に変わります。資産形成プラスでご提供している「しさんのしさん」でもシミュレーションが可能なので、一度試してみてはいかがでしょう?

「しさんのしさん」のご利用はこちら

資産形成のゴールを考える

資産形成を始めるときに大切なのは、「どれくらいお金を増やすか」だけではありません。「何のために増やすのか」を明確にすることが、長く続けるモチベーションになります。ここでは、ゴール設定の考え方を見ていきましょう。

「自分にとっての豊かさ」とは何か

資産形成のゴールは、人によってまったく違います。なぜなら、「豊かさ」の基準は人それぞれだからです。ある人にとっては「老後に旅行を楽しむこと」、別の人にとっては「子どもの教育をしっかり支えること」かもしれません。

例えば、Aさんは「60歳で世界一周旅行をする」という夢を持ち、そのために毎月2万円を積み立てています。一方、Bさんは「子ども2人を大学まで進学させる」ことを優先し、教育資金を中心に準備しています。

このように、資産形成は「誰かの正解」ではなく、「自分の価値観」に基づいて考えることが大切です。あなたにとっての「豊かさ」は何ですか?

目標設定の考え方と実例

資産形成を成功させるためには、具体的な目標を設定することが欠かせません。なぜなら、ゴールが明確だと「いくら」「いつまでに」「どんな方法で」準備するかが決まり、行動に移しやすくなるからです。

例えば、「老後資金2,000万円を65歳までに準備する」という目標を立てた場合、35歳からなら毎月約3万円を積み立てる必要があります。教育資金なら、「子どもが18歳になるまでに500万円」を目標に、毎月2万円を積み立てるといった具合です。

このように、数字で落とし込むことで、漠然とした不安が「やるべきこと」に変わります。まずは、あなたのライフプランに沿った目標を紙に書き出してみましょう。

資産形成を始めるための心構え

資産形成は「お金に余裕ができてから」と思っていませんか?実は、始めるタイミングは“今”です。ここでは、よくある誤解と正しい知識、そしてこれから学ぶべきポイントを整理しましょう。

よくある誤解と正しい知識

「資産形成はお金持ちだけがやるもの」「投資はギャンブルみたいで怖い」――こうした声をよく耳にします。しかし、これは大きな誤解です。資産形成は、むしろ普通の生活を送る人にこそ必要なもの。なぜなら、将来の生活費や老後資金は“自分で準備する時代”になっているからです。

例えば、毎月1万円を積み立てるだけでも、20年後には約240万円。もし投資信託で年3%の運用をすれば、約325万円に増えます。小さな一歩でも、長い時間をかければ大きな差になるのです。

資産形成は「特別な人のため」ではなく、「将来を安心して過ごしたいすべての人のため」。この認識を持つことが、第一歩です。

これから学ぶべきポイント

資産形成を始めるうえで大切なのは、やみくもに投資を始めることではありません。まずは基本を押さえることです。具体的には、家計管理でお金の流れを把握すること、ライフプランを立てること、そして長期・積立・分散という投資の3原則を理解することです。

例えば、毎月の支出を見直すだけで、投資に回せるお金が生まれることもあります。また、ライフプランを作ると、「教育資金は15年後にいくら必要」「老後資金は65歳までにいくら準備」といった目標が明確になります。

知識を身につけることで、不安は自信に変わります。次回以降の記事で、これらのポイントをやさしく解説していきますので、ぜひ一緒に学んでいきましょう。

関連コラム

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

身の回りのお金の話シリーズ 第9回: お金が “残る人” の習慣とは? ― 日常に潜む “仕組みづくり” のヒント ―(掲載日:2026/3/3)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第8回: 「船頭多くして船山に上る」 ─ 情報の海で迷わないために ─ (掲載日:2026/2/26)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【なかのアセットマネジメント×第一生命】 つみたて王子と資産形成に関する座談会を実施しました。

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第7回: 「千里の道も一歩から」 ─ 最初の一歩が未来を変える ─ (掲載日:2026/2/19)

-

-

-

資産形成

【対談インタビュー】第一生命×SBI証券 資産形成のプロに聞く投信ビジネス最前線とファンド選びの秘訣(前編)

-

-

-

-

-

-

資産形成

【対談インタビュー】第一生命×BNPパリバ・アセットマネジメント 藤原延介氏 投信業界と資産形成の“今”を聞く!<後編>

-

-

-

-

-

資産形成

身の回りのお金の話シリーズ 第6回:「へそくり」が守るもの ― “こっそり” ではなく家計を壊さないためのお金だった ―(掲載日:2026/2/10)

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第3回:「今日できることを明日に延ばすな」から学ぶ時間とお金の上手な使い方 (掲載日:2026/1/22)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第4回:「風が吹けば桶屋が儲かる」と資産形成の関係!?(掲載日:2026/1/29)

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第9回: 「三本の矢」で考える資産形成 ─ 異なる制度を束ねて、未来の安心を強くする ─(掲載日:2026/3/5)

-

-

-

-

資産形成

お金と健康の意外な関係シリーズ 第1回:― “Health is Wealth”ということわざに込められた意味 ―(掲載日:2026/1/5)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【20代から考えるリタイアメントプランニング⑩】リタイアメントプランを具体的に考えよう①(掲載日:2026/3/31)

掲載元:未来をはぐくむ研究所

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【対談インタビュー】第一生命×BNPパリバ・アセットマネジメント 藤原延介氏 投信業界と資産形成の“今”を聞く!<前編>

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第6回:「木を見て森を見ず」 ―「ない袖は振れぬ」の次に考えたいこと― (掲載日:2026/2/12)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【毎月チャンス!】資産形成プラスに「プレゼントページ」が新登場!

-

資産形成

【なかのアセットマネジメント×第一生命】 つみたて王子と資産形成に関する座談会を実施しました。

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第1回:「卵は一つのカゴに盛るな」から学ぶ、お金の分散術 (掲載日:2026/1/8)

-

-

-

-

-

-

-

-

-

-

-

資産形成

【対談インタビュー】第一生命×SBI証券 資産形成のプロに聞く投信ビジネス最前線とファンド選びの秘訣(後編)

-

-

資産形成

【アセットマネジメントOne ✕ キッザニア オンラインカレッジ】「ファンドマネジャーコース」提供開始!! ~社会とのつながりを体感するコンテンツを通じて、金融経済教育をともに推進~

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第5回:「ない袖は振れぬ」― “限りある家計” と上手に付き合うために― (掲載日:2026/2/5)

-

資産形成

身の回りのお金の話シリーズ 第10回: クレジットカードと上手に使うための小さな工夫 ― 使いすぎを防ぐ “続けられる仕組み” とは ―(掲載日:2026/3/10)

-

もっと見る