掲載日:2025/10/1

前回の(第3回:金融商品の選び方入門!資産形成に役立つ制度も解説)では、投資信託や株式、債券といった金融商品の特徴や、NISAやiDeCoなどの制度を活用する方法を学びました。商品や制度を理解したことで、「どれを選べばいいのか」「どう組み合わせればいいのか」という疑問が出てきた方も多いのではないでしょうか。そこで今回は、資産形成を成功に導くための“鉄則”に迫ります。それが「長期・積立・分散」という3つのキーワードです。なぜこの方法が有効なのか、どのように実践すればよいのかを、具体例を交えながらわかりやすく解説します。

目次

- 長期投資のメリットと複利効果

- 積立投資の基本と実践法

- 分散投資でリスクをコントロール

- 投資を続けるための心構え

- 長期・積立・分散投資でよくある疑問と回答

長期投資のメリットと複利効果

資産形成を考えるとき、最大の味方は「時間」です。投資の世界では、短期間で大きな利益を狙うよりも、長期でじっくり育てる方が成功しやすいといわれます。その理由は、複利の力と長期運用によるリスク低減にあります。複利は「利息が利息を生む」仕組みで、時間が経つほど加速的に資産を増やします。また、長期運用は市場の変動をならし、安定したリターンを得やすくします。ここでは、この2つの仕組みを理解し、どう活かすかを具体的に見ていきましょう。

複利の力を最大限に活かすには

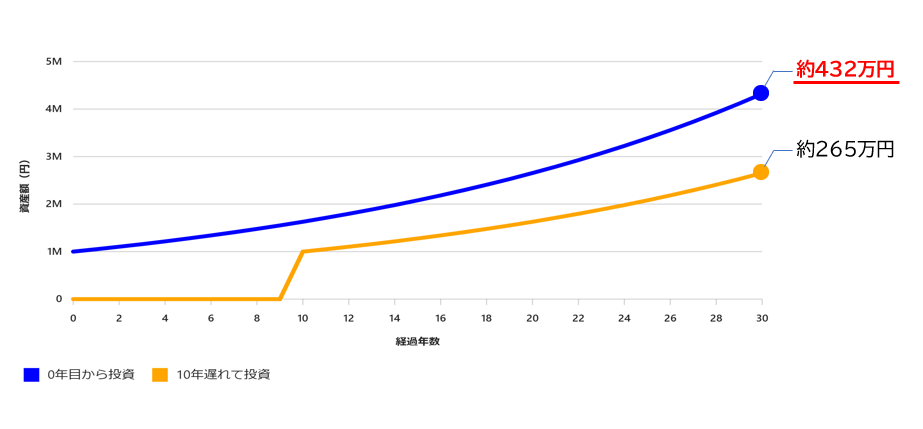

複利を最大限に活かす秘訣は、できるだけ早く投資を始め、長く続けることです。なぜなら、複利は「利息が利息を生む」仕組みで、時間が経つほど増加スピードが加速するからです。たとえば、年利5%で100万円を運用した場合、10年後は約162万円ですが、30年後には約432万円に膨らみます。これは、利息が元本に組み込まれ、さらに利息を生む「雪だるま効果」のおかげです。逆に、投資を10年遅らせると、この差は数百万円にもなります。つまり、複利の恩恵を受けるには「早く始めて長く続ける」ことが何より重要。迷っている時間こそ、最大の機会損失なのです。

長期運用でリスクを抑える仕組み

長期投資は、価格変動リスクを和らげる強力な手段です。短期では市場の上下動に一喜一憂しますが、長期では景気循環を通じて平均回帰する傾向があるため、損失リスクが低下します。実際、過去の株式市場データでは、1年単位ではマイナスになる年もありますが、20年以上の保有期間ではプラスになる確率が非常に高いことが示されています。さらに、長期投資は「時間分散」の効果もあります。毎月一定額を積み立てることで、高値づかみのリスクを減らし、平均購入単価を下げられるのです。焦って売買を繰り返すより、時間を味方につけてじっくり育てる方が、結果的に安定した資産形成につながります。

積立投資の基本と実践法

「投資は一度に大金を用意しないと始められない」――そう思っていませんか?実は、毎月少額からコツコツ積み立てる方法こそ、初心者に最適な投資スタイルです。積立投資は、時間を味方につけてリスクを分散し、着実に資産を増やす仕組みを持っています。ここでは、その代表的な手法であるドル・コスト平均法や、始め方、シミュレーション例を紹介します。

ドル・コスト平均法の仕組み

ドル・コスト平均法は、価格変動のある商品を一定額ずつ定期的に購入する方法です。結論から言えば、この手法は「高値づかみを避け、平均購入単価を下げる」効果があります。なぜなら、価格が高いときは少なく、安いときは多く買う仕組みだからです。例えば、毎月1万円を投資信託に積み立てる場合、価格が下がった月には多くの口数を購入でき、結果的に平均単価が下がります。短期的な値動きに惑わされず、長期でコツコツ続けることで、リスクを抑えながら資産形成を進められるのです。つまり、ドル・コスト平均法は「時間分散」を活かした堅実な投資戦略といえます。

積立投資の始め方と注意点

積立投資を始めるのは意外と簡単です。証券会社やネット証券で口座を開設し、毎月の積立額と投資先を決めるだけ。結論としては、「無理のない金額で、長期を前提に続ける」ことが成功のカギです。なぜなら、途中でやめてしまうと複利効果が十分に働かないからです。例えば、月1万円を20年間積み立てると、年利3%で約330万円になりますが、10年でやめると約140万円にとどまります。また、注意点としては、短期の値動きに一喜一憂しないこと。積立投資は「時間を味方につける」戦略なので、焦らず続けることが大切です。

積立投資のシミュレーション例

積立投資の効果を実感するには、シミュレーションが有効です。結論として、毎月一定額を長期間積み立てると、複利の力で大きな差が生まれます。例えば、月1万円を年利3%で30年間積み立てると、元本360万円が約580万円に増えます。さらに、年利5%なら約830万円に。なぜこれほど差が出るのか?それは、複利が「利息に利息を生む」からです。こうした試算を事前に行うことで、目標額や積立額を明確にできます。つまり、シミュレーションは「未来の自分への投資計画」を立てるための重要なステップなのです。

分散投資でリスクをコントロール

投資で避けたいのは「一つのカゴに卵をすべて入れる」状態です。なぜなら、特定の資産や地域に集中すると、その値動きに資産全体が大きく左右されるからです。そこで重要になるのが「分散投資」。資産、地域、そして時間を分散することで、リスクを抑えながら安定したリターンを目指せます。ここでは、その基本と実践例を紹介します。

資産の分散・地域の分散・時間の分散

結論として、分散投資のカギは「資産」「地域」「時間」の3つを意識することです。なぜなら、どれか一つに偏ると、予期せぬリスクに直撃する可能性があるからです。例えば、株式だけに投資していると、株価暴落時に大きな損失を被ります。しかし、債券やREIT(不動産投資信託)を組み合わせれば、値動きの異なる資産が互いにリスクを補完します。さらに、国内だけでなく海外にも投資すれば、特定の国の景気に依存しません。そして、時間分散として積立投資を取り入れることで、高値づかみを避けられます。つまり、この3つの分散を組み合わせることが、安定した資産形成の王道なのです。

分散投資の具体的な組み合わせ例

分散投資を実践するには、複数の資産クラスをバランスよく組み合わせることが重要です。結論として、初心者におすすめなのは「株式・債券・REIT」を組み合わせたポートフォリオです。なぜなら、株式は成長性、債券は安定性、REITはインフレ対策という役割を持つからです。例えば、株式60%、債券30%、REIT10%という配分は、リスクとリターンのバランスが取りやすい典型例です。さらに、国内外の比率を半々にすることで、地域リスクも分散できます。加えて、毎月一定額を積み立てることで時間分散も実現。つまり、資産・地域・時間を組み合わせた分散投資は、長期的に安定した資産形成を目指すうえで欠かせない戦略なのです。

投資を続けるための心構え

投資は「始めること」よりも「続けること」が難しいといわれます。なぜなら、市場は常に変動し、時には大きな下落に直面するからです。しかし、長期的な資産形成を目指すなら、こうした波を乗り越える心構えが欠かせません。ここでは、市場の変動に惑わされないためのコツと、継続するためのマイルールを紹介します。

市場の変動に惑わされないコツ

結論として、短期的な値動きに一喜一憂しないことが投資継続のカギです。なぜなら、市場は短期では不安定でも、長期では成長する傾向があるからです。例えば、過去の株式市場ではリーマンショックやコロナショックといった急落がありましたが、長期で見れば右肩上がりの成長を続けています。こうした事実を理解し、「下落は一時的なもの」と捉えることが重要です。さらに、ニュースやSNSの情報に振り回されないこともポイント。つまり、投資は「感情ではなくルールで判断する」ことが、ブレない投資家になる第一歩なのです。

継続するためのマイルール

投資を続けるには、自分なりのルールを決めることが効果的です。結論として、「積立額」「投資タイミング」「売却条件」を明確にすることが大切です。なぜなら、ルールがあれば感情に流されず、冷静な判断ができるからです。例えば、「毎月1万円を積み立てる」「20年以上は売らない」「暴落時も積立を止めない」といったシンプルなルールで十分です。さらに、定期的に資産状況を確認し、必要に応じてリバランスすることも忘れずに。こうした仕組みを作ることで、投資は「続けることが当たり前」になります。つまり、マイルールは長期投資を成功させるための最強の武器なのです。

長期・積立・分散投資でよくある疑問と回答

投資を始めると、必ずといっていいほど「このままで大丈夫?」という不安が出てきます。特に、長期・積立・分散投資はシンプルな手法ですが、途中で迷いや疑問が生じやすいもの。ここでは、よくある質問に答えながら、安心して投資を続けるためのヒントをお伝えします。

Q1:暴落時は積立をやめるべき?

回答:やめる必要はありません。むしろ続けることが重要です。

理由:暴落時は価格が下がっているため、同じ金額でより多くの口数を購入できます。これは将来の回復時に大きなリターンを得るチャンスです。過去のリーマンショックやコロナショックでも、積立を継続した投資家はその後の回復で大きな利益を得ています。

Q2:分散しすぎるとリターンが減る?

回答:過度な分散は効率を下げますが、適度な分散はリスクを抑える最良の方法です。

理由:異なる資産や地域に分散することで、一部が下落しても他でカバーできます。例えば、株式60%・債券30%・REIT10%など、バランスの取れた配分が一般的です。分散は「守りの戦略」であり、リターンを犠牲にするものではありません。

ここまでで、資産形成の基本原則である「長期・積立・分散」の重要性と、その実践方法を理解できたはずです。しかし、「実際にどう始めればいいのか」「自分に合ったやり方は何か」という疑問は残りますよね。次回の第5回では、いよいよ実践編として、あなたのライフスタイルや目標に合わせた資産形成の始め方を具体的にガイドします。今日から一歩を踏み出すためのヒントを、ぜひお楽しみに。

次回はこちら → [第5回(最終回):今日から始める!あなたに合った資産形成の実践ガイド]

関連コラム

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第4回:「風が吹けば桶屋が儲かる」と資産形成の関係!?(掲載日:2026/1/29)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【対談インタビュー】第一生命×BNPパリバ・アセットマネジメント 藤原延介氏 投信業界と資産形成の“今”を聞く!<前編>

-

-

-

-

-

-

-

資産形成

【20代から考えるリタイアメントプランニング⑩】リタイアメントプランを具体的に考えよう①(掲載日:2026/3/31)

掲載元:未来をはぐくむ研究所

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第5回:「ない袖は振れぬ」― “限りある家計” と上手に付き合うために― (掲載日:2026/2/5)

-

-

資産形成

【対談インタビュー】第一生命×SBI証券 資産形成のプロに聞く投信ビジネス最前線とファンド選びの秘訣(前編)

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第1回:「卵は一つのカゴに盛るな」から学ぶ、お金の分散術 (掲載日:2026/1/8)

-

-

資産形成

【対談インタビュー】第一生命×SBI証券 資産形成のプロに聞く投信ビジネス最前線とファンド選びの秘訣(後編)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【毎月チャンス!】資産形成プラスに「プレゼントページ」が新登場!

-

-

-

-

-

資産形成

【アセットマネジメントOne ✕ キッザニア オンラインカレッジ】「ファンドマネジャーコース」提供開始!! ~社会とのつながりを体感するコンテンツを通じて、金融経済教育をともに推進~

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第7回: 「千里の道も一歩から」 ─ 最初の一歩が未来を変える ─ (掲載日:2026/2/19)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【なかのアセットマネジメント×第一生命】 つみたて王子と資産形成に関する座談会を実施しました。

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第6回:「木を見て森を見ず」 ―「ない袖は振れぬ」の次に考えたいこと― (掲載日:2026/2/12)

-

-

資産形成

身の回りのお金の話シリーズ 第10回: クレジットカードと上手に使うための小さな工夫 ― 使いすぎを防ぐ “続けられる仕組み” とは ―(掲載日:2026/3/10)

-

-

資産形成

お金と健康の意外な関係シリーズ 第1回:― “Health is Wealth”ということわざに込められた意味 ―(掲載日:2026/1/5)

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第3回:「今日できることを明日に延ばすな」から学ぶ時間とお金の上手な使い方 (掲載日:2026/1/22)

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第9回: 「三本の矢」で考える資産形成 ─ 異なる制度を束ねて、未来の安心を強くする ─(掲載日:2026/3/5)

-

-

-

資産形成

【なかのアセットマネジメント×第一生命】 つみたて王子と資産形成に関する座談会を実施しました。

-

-

-

-

-

-

-

-

資産形成

身の回りのお金の話シリーズ 第9回: お金が “残る人” の習慣とは? ― 日常に潜む “仕組みづくり” のヒント ―(掲載日:2026/3/3)

-

-

-

-

資産形成

【対談インタビュー】第一生命×BNPパリバ・アセットマネジメント 藤原延介氏 投信業界と資産形成の“今”を聞く!<後編>

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

身の回りのお金の話シリーズ 第6回:「へそくり」が守るもの ― “こっそり” ではなく家計を壊さないためのお金だった ―(掲載日:2026/2/10)

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第8回: 「船頭多くして船山に上る」 ─ 情報の海で迷わないために ─ (掲載日:2026/2/26)

-

-

-

-

-

-

-

-

もっと見る