掲載日:2026/2/20

投資を始めようとすると、「特定口座」と「NISA口座」という言葉を目にすることが多くなりますが、違いがよく分からず迷ってしまう人も少なくありません。どちらも投資に使う口座ですが、税金の扱いや制度上の役割は同じではありません。この違いを理解せずに始めると、「思っていた使い方と違った」と感じることもあります。

この記事では、特定口座とNISA口座の基本的な仕組みや違いを整理したうえで、NISA口座を軸に考えたとき、特定口座がどのような場面で使われるのかを初心者にも分かりやすく解説します。制度の役割を理解することで、口座の使い分け方が自然に見えてくるはずです。

投資そのものの意味や基本から整理したい場合は、「投資とは?意味・種類・初心者が押さえるべきポイントをわかりやすく解説」もあわせて読むと理解しやすくなります。

目次

1.特定口座とNISA口座の違いを知りたい人が最初に押さえるポイント

2.NISA口座とは?まず押さえておきたい基本の考え方

3.特定口座とは?仕組みと2つの種類

4.特定口座・一般口座・NISA口座の違いを比較

5.NISA口座と特定口座は併用できる?

6.特定口座の商品をNISA口座へ移管できる?

7.NISA口座を軸にした、特定口座の使いどころ

8.まとめ|NISA口座を軸に考えると、特定口座の役割が見えてくる

1.特定口座とNISA口座の違いを知りたい人が最初に押さえるポイント

投資を始めようとすると、「特定口座」と「NISA口座」という言葉が出てきて、どちらを選べばいいのか迷う人は少なくありません。そもそも投資を行うためには証券口座を開く必要がありますが、この証券口座は銀行口座とは異なり、株式や投資信託などの金融商品を保有・売買するための専用口座です。

証券口座にはいくつか種類があり、一般的には「特定口座」「一般口座」「NISA口座」の3つがあります。特に最初の段階で戸惑いやすいのが、「特定口座」と「NISA口座」の違いです。

この2つはどちらも投資に使う口座ですが、役割は同じではありません。違いを正しく理解するためには、まず「何が違う口座なのか」をおおまかに整理しておくことが大切です。

証券口座には「課税される口座」と「非課税の口座」がある

証券口座は、運用で利益が出たときに税金がかかるかどうかで大きく分けることができます。

特定口座は、利益が出た場合に税金がかかる「課税口座」です。一方、NISA口座は国の制度として作られた非課税の口座で、一定の範囲内であれば、運用で得られた利益に税金がかかりません。

たとえば同じ投資信託を買って利益が出た場合でも、特定口座とNISA口座では最終的に手元に残る金額が変わることがあります。特定口座とNISA口座の違いを考えるとき、まずは「税金の扱いが違う口座である」という点を押さえておくことが出発点になります

違いの中心は「税金の扱い」と「口座の使われ方」

もう一つ重要なのは、口座そのものの位置づけです。

NISA口座は、非課税で投資を行うために設けられた制度上の口座です。一方、特定口座は、課税を前提としながら、取引の管理や税金の計算をしやすくするための口座です。

この違いを理解すると、「どちらが得か」ではなく、「どんな場面で使う口座なのか」という視点で考えやすくなります。

このあと、まずNISA口座の仕組みと特徴を整理し、そのうえで特定口座がどのような役割を持つのかを見ていきましょう。

2.NISA口座とは?まず押さえておきたい基本の考え方

NISA口座は、投資で得た利益に税金がかからない仕組みを持つ、国の制度に基づいた口座です。投資を始める際、多くの人が最初に検討するのがこのNISA口座であり、現在の日本では「資産形成の出発点」として位置づけられている制度でもあります。特定口座との違いを理解するためにも、まずはNISA口座がどのような役割を持つ口座なのかを整理しておきましょう。

NISAは少額投資非課税制度

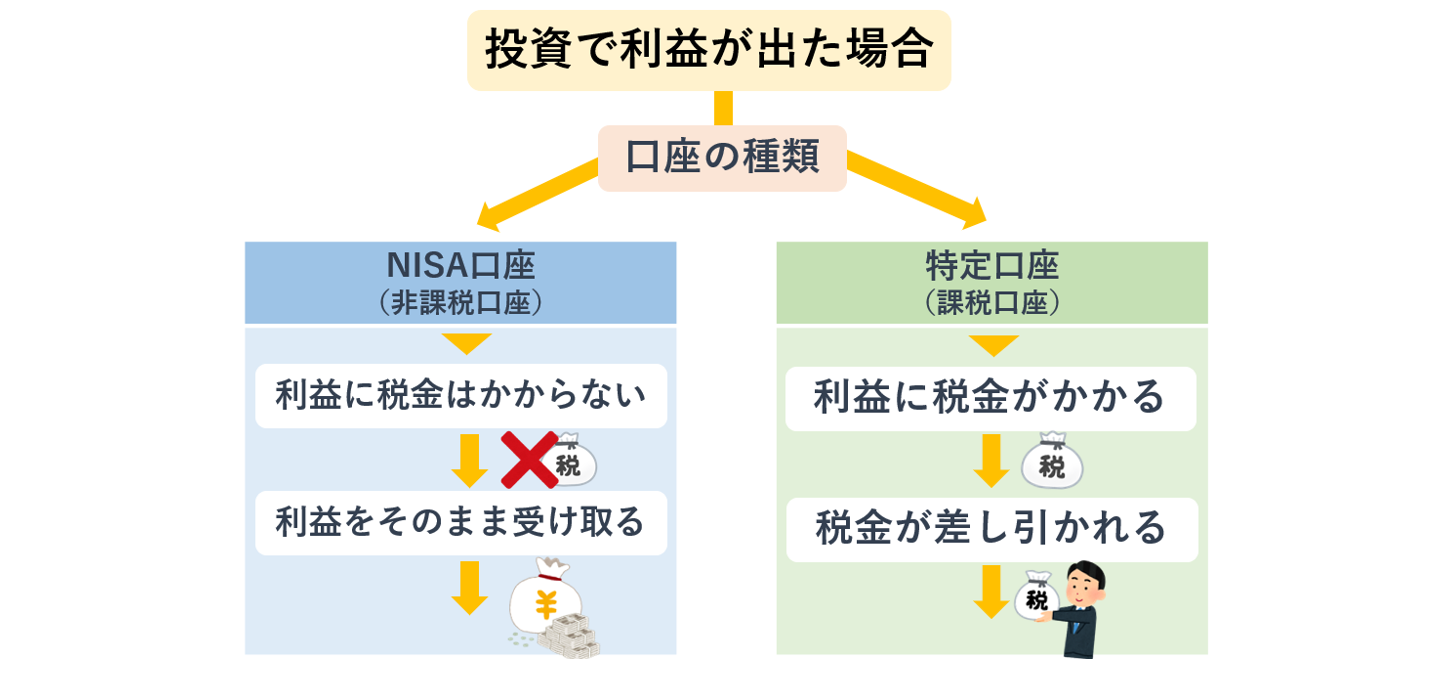

NISAの最大の特徴は、運用で得た利益に税金がかからない点です。通常、株式や投資信託を売却して利益が出た場合、その利益には税金がかかります。しかし、NISA口座で運用している商品については、売却益や分配金・配当金が非課税になります。

たとえば同じ金額を投資して同じ利益が出た場合でも、

・課税口座では税金が差し引かれる

・NISA口座では利益をそのまま受け取れる

という違いが生じます。この「非課税」という仕組みが、NISAが多くの人に注目される理由の一つです。

NISAには「つみたて投資枠」と「成長投資枠」がある

NISAには、目的に応じて使い分けられる2つの投資枠があります。

・つみたて投資枠

長期・積立を前提に、毎月コツコツと資産を育てたい人向けの投資枠

・成長投資枠

投資信託だけでなく株式やETFなど、より幅広い商品に投資したい人向けの投資枠

この2つを組み合わせることで、少額からの積立投資から、ある程度まとまった資金の運用まで対応できます。

NISAは「長く続ける資産形成」に適した制度と言えるでしょう。

NISA口座には非課税の代わりに注意点もある

一方で、NISA口座は万能ではありません。非課税という大きなメリットがある反面、次のような注意点があります。

・投資できる金額に上限がある

・投資できる商品に制限がある

・損失が出ても、他の口座と損益通算はできない

つまりNISA口座は、「非課税で資産形成を進めるための専用口座」であり、自由に投資を行うための口座ではありません。

3.特定口座とは?仕組みと2つの種類

特定口座は、投資で出た利益や損失の計算を整理し、税金の計算をしやすくする仕組みを備えた口座です。ただし、特定口座には2つの種類があり、税金の支払い方や確定申告の要否が異なります。NISA口座と比べてどう違うのかを考えるためにも、まずは特定口座そのものの仕組みと、それぞれの特徴を整理していきましょう。

特定口座(源泉徴収あり)の特徴

特定口座の中でも、「源泉徴収あり」は税金の手続きを金融機関に任せられるため、初めての人でも使いやすい仕組みです。この口座では、投資で利益が出たときの税金を証券会社などの金融機関が自動で差し引いてくれます。このため、原則として確定申告をする必要はありません。手間をかけずに運用できる点が大きな特徴です。

なお、損失が出た年の税金を調整したい場合など、確定申告を行うことで有利になるケースもありますが、詳しい仕組みは「投資信託の損益通算とは何か?損失が出た場合の税金の考え方」で解説しています。

特定口座(源泉徴収なし)の特徴

「源泉徴収なし」の特定口座は、取引ごとの利益や損失の計算を証券会社などの金融機関が行いますが、税金の支払いに関しては自分で確定申告を行う必要があります。その分、一般口座など他の課税口座の損失とまとめて調整できるなど、税金の扱いを自分で判断できる余地があります。

つまり、取引の整理は金融機関に任せつつ、税金の申告は自分で行う仕組みである点が、この口座の特徴です。

NISAを基本に考えたときの特定口座の位置づけ

特定口座は、NISA口座と並んで利用できる証券口座ですが、役割は同じではありません。

NISAは運用益が非課税になる制度であるため、投資を始める際は、まずNISA口座を使うのが自然な考え方です。一方で、NISAには投資できる金額や商品に制度上の決まりがあり、その範囲を超える運用はできません。

そこで活用されるのが特定口座です。特定口座では、取引ごとの利益や損失を証券会社などの金融機関が整理してくれるため、課税口座であっても比較的管理しやすくなっています。NISAの非課税枠を使い切った場合や、制度の対象外となる商品を運用したい場合には、特定口座が受け皿となります。

特定口座とNISA口座は、どちらかを選ぶ関係ではなく、非課税のNISA口座を基本にしつつ、制度の制限を補う形で特定口座を使う、という位置づけで考えると良いでしょう。

特定口座やNISA口座をどう使い分けるか迷う場合は、制度を含めた金融商品の考え方を整理した【資産形成のキホン:第3回】「金融商品の選び方入門!資産形成に役立つ制度も解説」を読んでおくと判断しやすくなります。

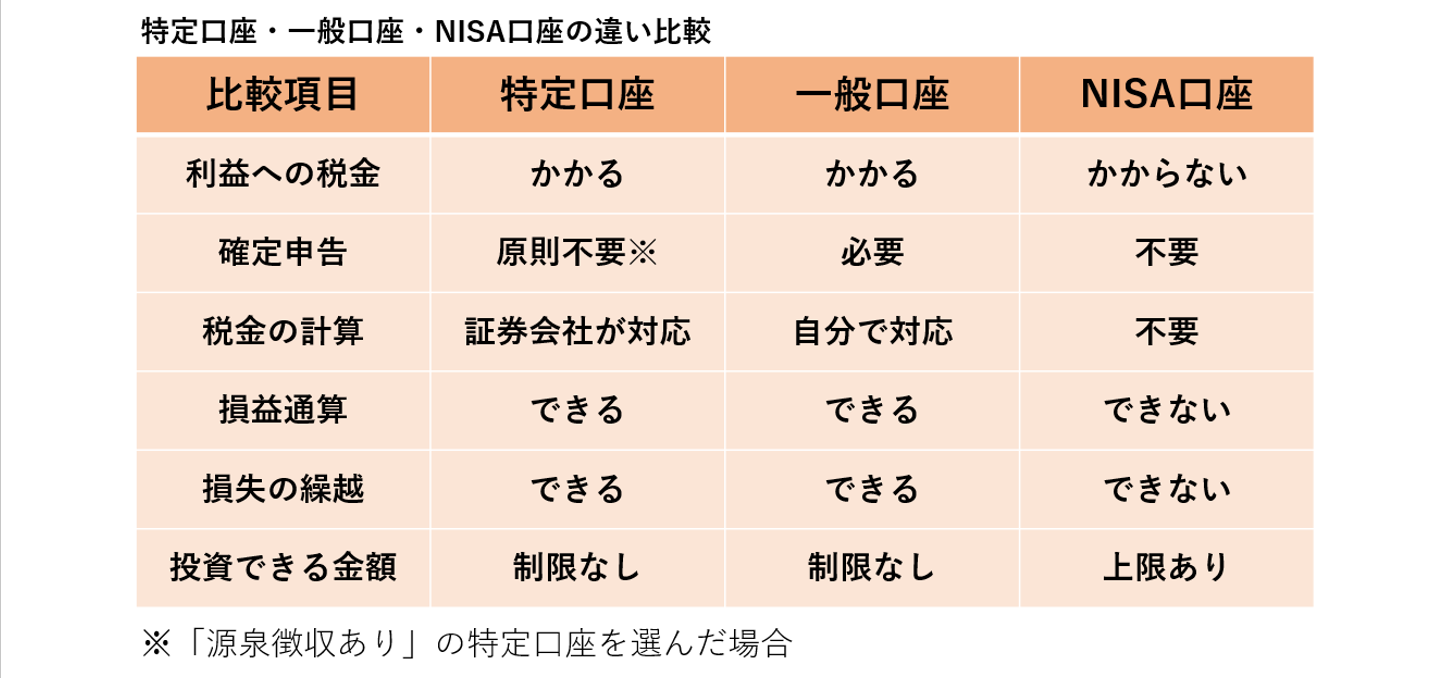

4.特定口座・一般口座・NISA口座の違いを比較

証券口座にはいくつか種類がありますが、これまで見てきたように、投資を始める際はNISA口座を基準に考えると整理しやすくなります。ここでは、NISA口座を起点に、特定口座や一般口座との違いを、判断の軸になりやすいポイントごとに確認していきます。

課税・非課税の違い

まず大きな違いは、運用で得た利益に税金がかかるかどうかです。

NISA口座は、一定の範囲内で運用益が非課税となる制度上の口座です。これに対して、特定口座や一般口座では、投資で利益が出た場合には税金がかかります。

たとえば同じ投資信託を売って同じ利益が出た場合でも、NISA口座ではそのまま受け取れます。一方、特定口座や一般口座では、その利益に税金がかかるため、最終的に手元に残る金額は少なくなります。この違いは、運用期間が長くなるほど影響が大きくなります。

確定申告の必要有無

次に確認したいのが、確定申告が必要かどうかです。

NISA口座は非課税のため、確定申告を行う必要はありません。特定口座では、源泉徴収ありを選んでいれば、税金の計算や支払いは証券会社などの金融機関が行うため、原則として確定申告は不要です。

一方、一般口座や源泉徴収なしの特定口座では、取引内容をもとに自分で確定申告を行う必要があります。手続きの手間という点では、NISA口座や特定口座(源泉徴収あり)が使いやすい仕組みと言えます。

損益通算・繰越控除の可否

投資で損が出たときの扱いにも違いがあります。特定口座や一般口座では、利益と損失をまとめて調整したり、損失を翌年以降に繰り越したりすることができます。

一方、NISA口座では、損が出ても他の口座の利益と調整することはできません。たとえばNISA口座で損失が出ても、特定口座の利益にかかる税金を減らすことはできない点には注意が必要です。

損が出た場合の考え方や向き合い方については、「投資のリスクとは?初心者が安心して一歩踏み出すための基礎知識」で整理しています。

5.NISA口座と特定口座は併用できる?

制度上、NISA口座と特定口座のどちらか一方を選ばなければならない、と考えている人も多いかもしれません。実際には、2つの口座は役割が異なり、組み合わせて使うこともできます。ここでは、NISA口座と特定口座を併用する場合の考え方と、気をつけたいポイントを整理します。

NISA口座と特定口座は同時に持てる

NISA口座と特定口座は、同時に開設して持つことができます。NISAは1人1口座という決まりがありますが、特定口座とは別に管理されるため併用しても問題はありません。また、特定口座は証券会社などの金融機関ごとに1口座まで開設できる仕組みのため、複数の金融機関を利用したい場合でも、それぞれの会社で特定口座を持つことができます。たとえばNISAで非課税の枠を使いながら、余った資金を特定口座で運用することも可能です。この仕組みを知っておくと、NISA口座と特定口座を比べて迷う必要がなくなります。両方を持てることは、選択肢を広げるポイントになります。

併用する場合の基本的な考え方

併用する際の基本は、まずNISAの非課税枠を優先して使うことです。NISAは利益に税金がかからないため、長く保有する投資に向いています。一方、特定口座は税金がかかりますが、NISAのような制度上の枠にとらわれず柔軟に使えます。たとえば長期の積立はNISA、短期間の売買は特定口座、といった分け方が考えられます。特定口座とNISA口座は、役割を分けて使うことで力を発揮します。

NISAを長く使い続けるための考え方については、【資産形成のキホン:第4回】「失敗しない資産形成の鉄則!長期・積立・分散投資のすすめ」もご覧ください。

つみたて投資枠と特定口座を併用する際の注意点

つみたて投資枠と特定口座を併用する場合、どの商品をどちらで買っているかを把握することが大切です。口座ごとに税金の扱いが違うため、混同すると分かりにくくなります。たとえば同じ投資信託でも、NISAと特定口座では利益の受け取り方が変わります。管理をシンプルにするため、つみたて投資枠は長期用、特定口座は補助的、と役割を決めておくと安心です。

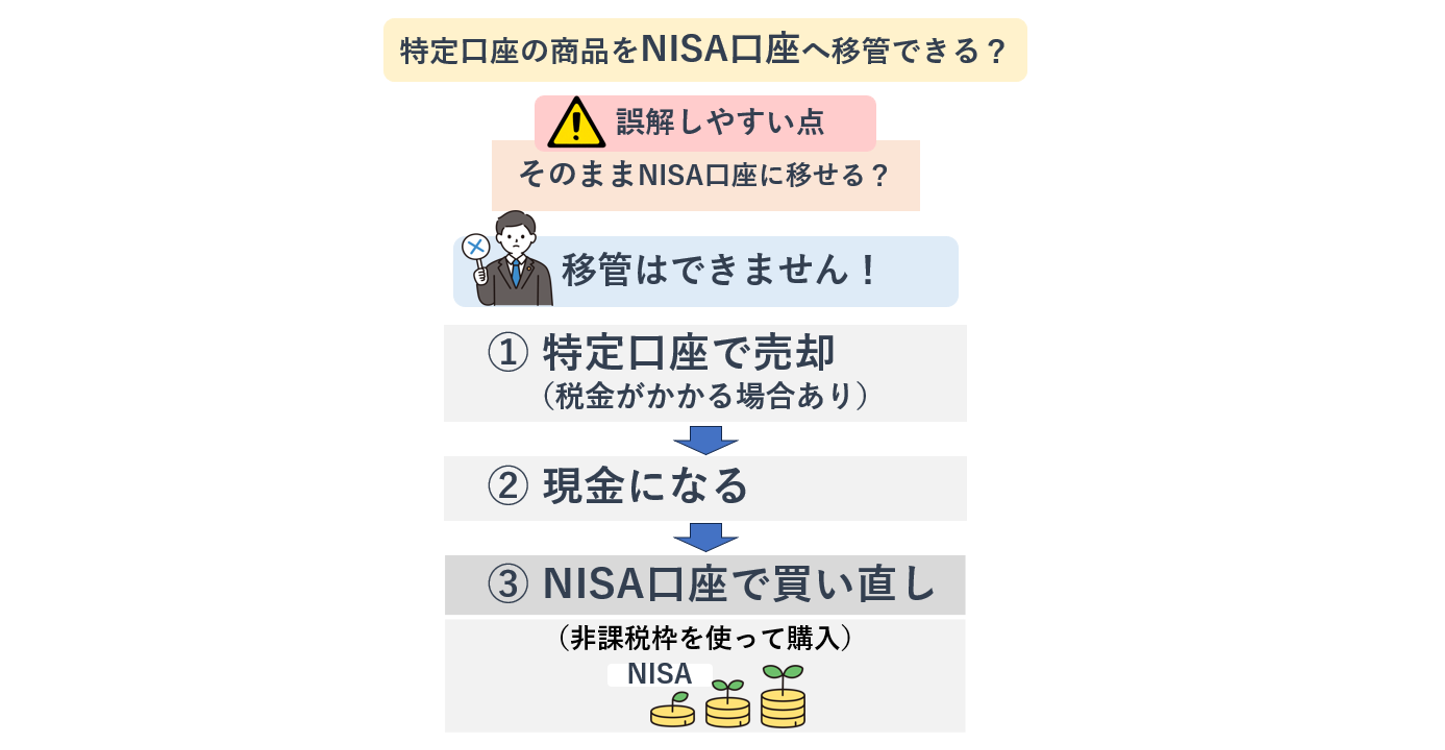

6.特定口座の商品をNISA口座へ移管できる?

特定口座で持っている商品を、「そのままNISA口座に移せたらいいのに」と思う人は多いかもしれません。結論から言うと、特定口座で保有している商品を、そのままNISA口座へ移すことはできません。NISAは、購入した時点から非課税で管理される制度であり、後から口座を切り替える仕組みは用意されていないためです。特定口座で買った投資信託や株式を、あとからNISA口座に移して非課税にすることは認められていません。

NISAで運用したい場合は「売却して買い直し」

特定口座の商品をNISAで運用したい場合は、一度売却し、NISA口座であらためて買い直す必要があります。特定口座で保有している投資信託を売り、その資金でNISAの非課税枠を使って再購入するわけですが、このとき、売却益には税金がかかる点に注意が必要です。

買い直しを検討したほうがよいケース

買い直しを検討するかどうかは、今後どのくらいの期間、その商品を保有する予定かによって判断します。長く保有し続ける予定の商品であれば、NISAの非課税メリットを活かしやすくなります。一方、近いうちに売却する予定がある場合は、無理に買い直す必要はありません。特定口座とNISA口座の違いを踏まえ、将来の使い道を考えて選ぶことが重要です。

7.NISA口座を軸にした、特定口座の使いどころ

ここまで読んできた方は、「特定口座とNISA口座のどちらを選ぶか」で悩むというより、NISA口座をどう使い、その先をどう考えるかという段階に来ているはずです。

この章では、NISA口座を基本に考えたとき、特定口座がどの場面で役立つのかを整理します。

まずはNISA口座を基本に考える

NISA口座は、運用益が非課税になる制度上の口座です。

そのため、投資を始める際は、まずNISAの非課税枠を活用するという考え方が自然です。

たとえば、長く保有する予定の投資信託や、将来に向けて積み立てていく資産は、NISAで運用することで、税金を気にせずに育てることができます。

この「非課税で使える範囲」をどう活かすかが、資産形成の出発点になります。

NISAの枠を超える部分で特定口座が活きる

一方で、NISAには投資できる金額や対象商品に制度上の決まりがあります。

非課税枠を使い切った場合や、制度の対象外となる商品を運用したい場合、NISAだけでは対応できません。

そこで使われるのが特定口座です。

特定口座では、課税はされますが、取引ごとの利益や損失を金融機関が整理してくれるため、比較的管理しやすくなっています。

NISAで受けきれない運用を補う口座として、自然に役割を担うことができます。

「どちらか」ではなく「どう組み合わせるか」

このように、NISA口座と特定口座は、どちらを選ぶかという関係ではありません。

非課税のNISAを軸にし、制度の制限を特定口座で補うという組み合わせで考えると、全体像が整理しやすくなります。

長期で育てたい資産はNISAへ、

非課税枠を超える分や対象外の商品は特定口座へ。

こうした役割分担を意識することで、無理なく制度を使い続けることができます。

8.まとめ|NISA口座を軸に考えると、特定口座の役割が見えてくる

特定口座とNISA口座は、どちらが優れているかを比べる口座ではなく、役割が異なる口座です。NISAは運用益が非課税となる制度であり、長期の資産形成を進めるうえでの基本となります。一方、特定口座は、NISA口座の非課税枠を使い切った場合や、制度の対象外となる商品を運用する際に、その受け皿となる役割を持っています。

また、特定口座の商品をそのままNISA口座に移すことはできない点も含め、制度上の前提や仕組みの違いを理解したうえで、必要な場面で特定口座を使う。この考え方を押さえておくことが、無理なく制度を使い続けるためのポイントになります。

・税務の取り扱いについては、2026年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

・投資信託は、その信託財産に組み入れられた株式・債券・REITなどの価格が、金利、為替相場、その発行者に係る信用状況の変化などの影響で変動することにより、基準価額が変動しますので、投資元本を割り込むことがあります。

・投資信託は、保険契約・預金等ではありません。

・投資信託は、保険契約者保護機構・預金保険機構の保護の対象ではありません。

・第一生命でご購入いただいた投資信託は、投資者保護基金の保護の対象ではありません。

・投資信託のお取引に関しては、金融商品取引法第 37 条の 6 の規定(いわゆるクーリングオフ)の適用はありません。

・証券外務員登録を行っていない担当者は、投資信託の商品説明や資料の手交等の販売行為は禁止されています。第一生命の投資信託販売所管の担当者はご説明および販売が可能です。ご希望の方は、担当の生涯設計デザイナーへその旨をお申し付けいただければ、専門の担当者をご紹介いたします。

関連コラム

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【対談インタビュー】第一生命×BNPパリバ・アセットマネジメント 藤原延介氏 投信業界と資産形成の“今”を聞く!<前編>

-

-

-

資産形成

お金と健康の意外な関係シリーズ 第1回:― “Health is Wealth”ということわざに込められた意味 ―(掲載日:2026/1/5)

-

-

資産形成

【なかのアセットマネジメント×第一生命】 つみたて王子と資産形成に関する座談会を実施しました。

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第7回: 「千里の道も一歩から」 ─ 最初の一歩が未来を変える ─ (掲載日:2026/2/19)

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第3回:「今日できることを明日に延ばすな」から学ぶ時間とお金の上手な使い方 (掲載日:2026/1/22)

-

-

-

資産形成

【対談インタビュー】第一生命×BNPパリバ・アセットマネジメント 藤原延介氏 投信業界と資産形成の“今”を聞く!<後編>

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第5回:「ない袖は振れぬ」― “限りある家計” と上手に付き合うために― (掲載日:2026/2/5)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第1回:「卵は一つのカゴに盛るな」から学ぶ、お金の分散術 (掲載日:2026/1/8)

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第4回:「風が吹けば桶屋が儲かる」と資産形成の関係!?(掲載日:2026/1/29)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【対談インタビュー】第一生命×SBI証券 資産形成のプロに聞く投信ビジネス最前線とファンド選びの秘訣(後編)

-

-

-

-

-

-

-

-

-

-

-

資産形成

【対談インタビュー】第一生命×SBI証券 資産形成のプロに聞く投信ビジネス最前線とファンド選びの秘訣(前編)

-

-

資産形成

【アセットマネジメントOne ✕ キッザニア オンラインカレッジ】「ファンドマネジャーコース」提供開始!! ~社会とのつながりを体感するコンテンツを通じて、金融経済教育をともに推進~

-

-

-

-

-

-

資産形成

身の回りのお金の話シリーズ 第6回:「へそくり」が守るもの ― “こっそり” ではなく家計を壊さないためのお金だった ―(掲載日:2026/2/10)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【なかのアセットマネジメント×第一生命】 つみたて王子と資産形成に関する座談会を実施しました。

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第6回:「木を見て森を見ず」 ―「ない袖は振れぬ」の次に考えたいこと― (掲載日:2026/2/12)

-

-

-

-

-

-

-

-

もっと見る