掲載日:2026/2/20

投資信託の取引では、売却時の利益に対して税金がかかりますが、その計算方法は一見すると分かりにくいものです。特に、複数の投資信託や株式を売却した場合、「売却した際の利益や損失を、どのように合算して税金が決まるのか」は戸惑いやすいポイントといえるでしょう。

こうした税金の計算に関わる仕組みの一つが「損益通算」です。この記事では、投資信託の損益通算を中心に、株式との関係、口座の種類による扱いの違い、確定申告や繰越控除の考え方までを整理します。なお、NISA口座での取引は非課税制度の対象となるため、損益通算の対象にはならない点には注意が必要です。

目次

1.損益通算とは

2.特定口座での損益通算のしくみ

3.分配金・配当金と損益通算

4.確定申告について

5.損益通算と繰越控除

6.よくある質問(Q&A)

7.まとめ

1.損益通算とは

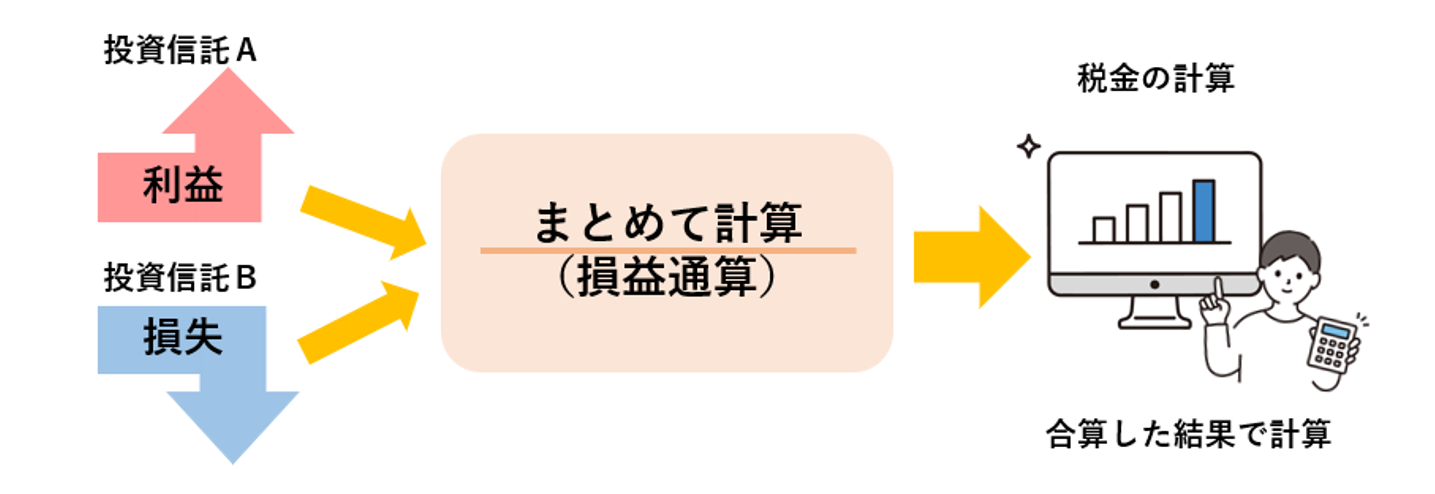

投資信託の運用では、利益が出ることもあれば、損失が出ることもあります。複数の商品を売却した場合、利益と損失が同じ年の中で混在することも珍しくありません。こうした場合に、税金がどのように計算されるのかを考えるうえで重要になるのが損益通算です。

損益通算は、同じ年の取引の中で出た利益と損失を合計し、その合計をもとに税額を計算する仕組みです。利益が出た取引だけを切り分けて税金を計算するのではなく、同じ年に出た損失もあわせて計算できる点が特徴です。たとえば、ある年に投資信託Aで利益が出て、投資信託Bで損失が出た場合、それぞれを別に扱うのではなく、差し引きした結果、利益があればその金額に応じて、納める税額が決まります。このように損失も含めて計算されるため、場合によっては、納める税額がゼロになることもあります。

投資信託の取引結果は年単位で合算される

投資信託の損益通算では、取引ごとの結果を見るのではなく、同じ年に行った取引全体の結果を合算して考えます。複数の投資信託を売買している場合でも、それぞれの利益や損失をまとめたうえで、税金が計算されます。どの投資信託で利益が出たか、または損失が出たかを個別に分けて考える必要はありません。

株式と投資信託の損益も合算できる

投資信託だけでなく株式もあわせて運用している場合でも、条件を満たせば損益通算の考え方は同じです。株式と投資信託のどちらも課税口座で取引している場合、同じ年に出た利益と損失を合算し、その合計をもとに税額が計算されます。たとえば、株式で利益が出て、投資信託で損失が出た場合でも、それぞれの結果を合算した金額に応じて、納める税額が決まります。

2.特定口座での損益通算のしくみ

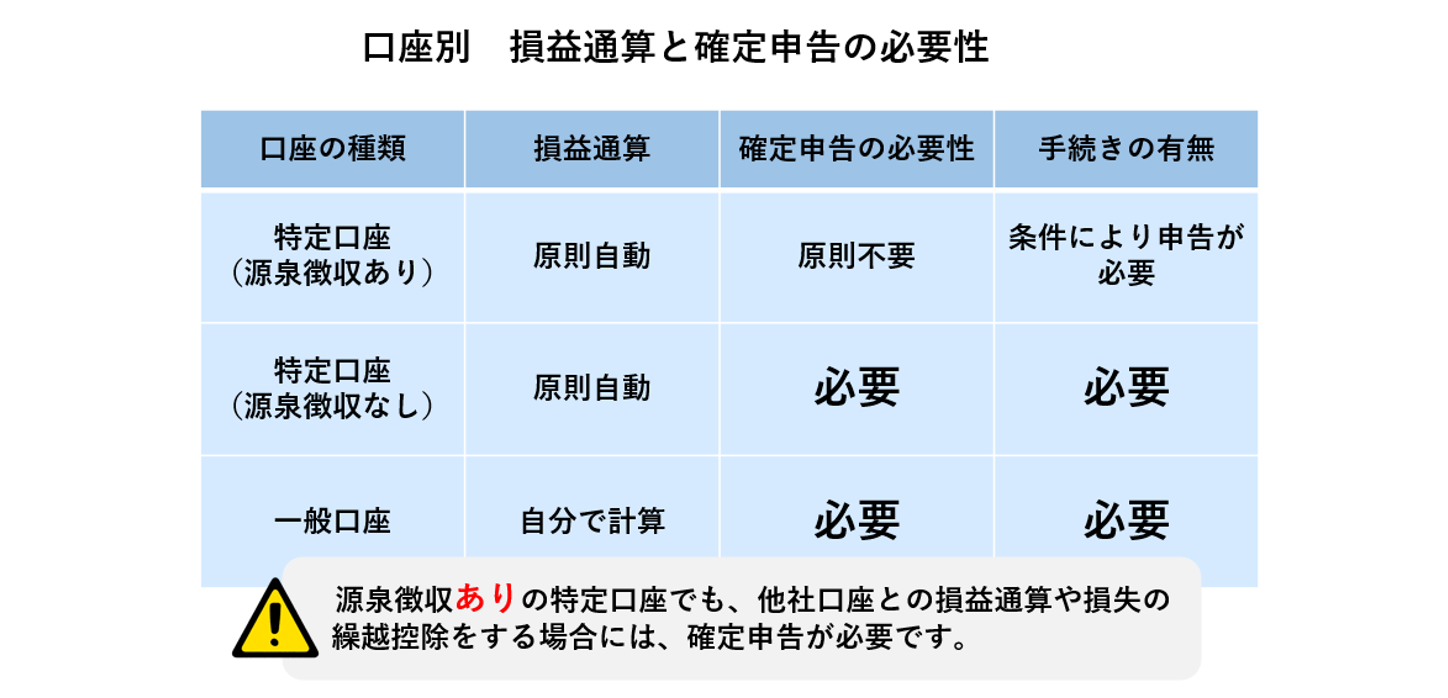

投資信託の損益通算は、どの口座で取引しているかによって、税金の計算や申告の手続きが変わります。ここでは、特定口座や一般口座の違いに着目し、口座の種類ごとに損益通算のしくみを整理します。

特定口座(源泉徴収あり)の場合

「源泉徴収あり」の特定口座を利用している場合、損益通算は原則として自動で行われます。証券会社などの金融機関が、投資信託の利益と損失をまとめて計算し、税金まで処理する仕組みであるためです。たとえば、同じ年に投資信託で利益が出た取引と損失が出た取引があれば、それらは口座の中で合算されます。このため、原則として、自分で計算や申告の手続きを行う必要はありません。

特定口座(源泉徴収なし)の場合

「源泉徴収なし」の特定口座を利用している場合、自動で損益通算が完結しないため、税金の手続きは自分で行う必要があります。年間の利益や損失の計算は証券会社などの金融機関がまとめてくれますが、利益が出ている場合には確定申告が必要です。確定申告を行う際には、同じ年に出た投資信託の利益と損失を合算し、損益通算を行うことができます。

一般口座の場合

一般口座を利用している場合、損益通算の計算から申告までをすべて自分で行います。投資信託の取引ごとに利益と損失を整理し、同じ年の結果を合算したうえで、確定申告を行う必要があります。

3.分配金・配当金と損益通算

投資信託や株式を保有していると、分配金や配当金を受け取ることがあります。投資信託の分配金や上場株式の配当金は、特定口座(源泉徴収あり)を利用し、分配金・配当金の受け取り方法を「株式数比例配分方式」にしている場合、確定申告をしなくても、譲渡損失と分配金・配当金が自動的に損益通算されます。また、確定申告で「申告分離課税」を選択した場合も、売却によって生じた損失と損益通算することができます。

なお、投資信託の元本払戻金(特別分配金)は損益通算の対象にはなりません。(特別分配金はもともと非課税のため、損益通算の対象となりません。)

そのため、投資信託や株式の売却で損失が出ている場合は、特定口座の区分(源泉徴収の有無)や分配金・配当金の受け取り方法に注意が必要です。

4.確定申告について

投資信託の損益通算を考えるとき、確定申告が必要かどうかは多くの人が迷うポイントです。対応は、どの口座で取引しているかによって異なります。源泉徴収ありの特定口座を利用している場合は、利益や損失、税金の計算まで証券会社などの金融機関が行うため、通常は確定申告をする必要はありません。

一方、源泉徴収なしの特定口座や一般口座で取引している場合は、損益通算を行うために確定申告が必要になります。また、源泉徴収ありの特定口座を利用していても、複数の証券会社などの金融機関にまたがって損益通算をしたい場合や、投資信託の損失を翌年以降に繰り越したい場合には、確定申告が必要です。自分の取引内容や口座の状況に応じて、申告が必要かどうかを判断することが大切です。

5.損益通算と繰越控除

投資信託で生じた損失は、税制上、一定の手続きを行うことで、翌年以降に活かすことができます。損益通算を行ってもなお損失が残る場合、その損失を翌年以降の利益と相殺できる仕組みが、譲渡損失の繰越控除です。

投資信託を売却して生じた損失は、最長3年間にわたって繰り越すことができます。この期間中に利益が出れば、過去の損失と合わせて税金を計算することが可能です。ただし、繰越控除を利用するためには、損失が出た年から毎年続けて確定申告を行う必要があります。制度の内容と手続きを理解しておくことが、損益通算を適切に活用するうえで重要になります。

6.よくある質問(Q&A)

投資信託の損益通算については、個別のケースで迷いやすい点があります。ここでは、実際によくある質問について、結論を中心に整理します。

他社口座との損益通算はできますか

できます。ただし、証券会社などの金融機関をまたいで自動的に損益通算されることはありません。複数の証券会社などの金融機関で投資信託を取引している場合は、確定申告を行うことで、利益と損失を合算します。

昨年の譲渡益と今年の譲渡損失は相殺できますか

同じ年の取引ではないため、相殺することはできません。損益通算は、その年の利益と損失を合算する仕組みだからです。ただし、今年の損失については、繰越控除の手続きを行うことで、翌年以降に出た利益と相殺することができます。年をまたぐ場合は、損益通算ではなく繰越控除を使う、という整理になります。

特定口座(源泉徴収あり)でも確定申告は必要ですか

通常は不要です。ただし、他社口座との損益通算を行う場合や、損失を翌年以降に繰り越す場合には、確定申告が必要になります。

NISA口座の投資信託も損益通算できますか

できません。NISA口座は非課税制度のため、利益も損失も課税計算の対象にならず、損益通算や繰越控除は行われません。

7.まとめ

投資信託の損益通算は、売却によって確定した損益を年単位で整理し、税額を計算するための制度です。

口座の種類や源泉徴収の有無によって手続きは異なりますが、すべてを一度に理解する必要はありません。ただ、損益通算という制度があり、どのような場面で関係してくるのかを知っているだけでも、実際に判断が必要になったときの迷いは大きく減ります。

取引の結果や口座の状況に応じて、「いま自分は損益通算を意識すべきかどうか」を考えられるようになることが、この制度を学ぶ一番の意味といえるでしょう。

・税務の取り扱いについては、2026年1月時点の法令等にもとづいたものであり、将来的に変更されることもあります。変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

・投資信託は、その信託財産に組み入れられた株式・債券・REITなどの価格が、金利、為替相場、その発行者に係る信用状況の変化などの影響で変動することにより、基準価額が変動しますので、投資元本を割り込むことがあります。

・投資信託は、保険契約・預金等ではありません。

・投資信託は、保険契約者保護機構・預金保険機構の保護の対象ではありません。

・第一生命でご購入いただいた投資信託は、投資者保護基金の保護の対象ではありません。

・投資信託のお取引に関しては、金融商品取引法第 37 条の 6 の規定(いわゆるクーリングオフ)の適用はありません。

・証券外務員登録を行っていない担当者は、投資信託の商品説明や資料の手交等の販売行為は禁止されています。第一生命の投資信託販売所管の担当者はご説明および販売が可能です。ご希望の方は、担当の生涯設計デザイナーへその旨をお申し付けいただければ、専門の担当者をご紹介いたします。

関連コラム

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第1回:「卵は一つのカゴに盛るな」から学ぶ、お金の分散術 (掲載日:2026/1/8)

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第9回: 「三本の矢」で考える資産形成 ─ 異なる制度を束ねて、未来の安心を強くする ─(掲載日:2026/3/5)

-

-

-

-

-

資産形成

身の回りのお金の話シリーズ 第6回:「へそくり」が守るもの ― “こっそり” ではなく家計を壊さないためのお金だった ―(掲載日:2026/2/10)

-

資産形成

【対談インタビュー】第一生命×BNPパリバ・アセットマネジメント 藤原延介氏 投信業界と資産形成の“今”を聞く!<後編>

-

-

-

-

-

資産形成

身の回りのお金の話シリーズ 第10回: クレジットカードと上手に使うための小さな工夫 ― 使いすぎを防ぐ “続けられる仕組み” とは ―(掲載日:2026/3/10)

-

-

-

-

-

-

-

-

-

-

-

資産形成

【毎月チャンス!】資産形成プラスに「プレゼントページ」が新登場!(掲載日:2026/3/30)

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第7回: 「千里の道も一歩から」 ─ 最初の一歩が未来を変える ─ (掲載日:2026/2/19)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第6回:「木を見て森を見ず」 ―「ない袖は振れぬ」の次に考えたいこと― (掲載日:2026/2/12)

-

-

-

資産形成

【なかのアセットマネジメント×第一生命】 つみたて王子と資産形成に関する座談会を実施しました。

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

お金と健康の意外な関係シリーズ 第1回:― “Health is Wealth”ということわざに込められた意味 ―(掲載日:2026/1/5)

-

-

-

-

-

-

資産形成

【対談インタビュー】第一生命×BNPパリバ・アセットマネジメント 藤原延介氏 投信業界と資産形成の“今”を聞く!<前編>

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【アセットマネジメントOne ✕ キッザニア オンラインカレッジ】「ファンドマネジャーコース」提供開始!! ~社会とのつながりを体感するコンテンツを通じて、金融経済教育をともに推進~

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第4回:「風が吹けば桶屋が儲かる」と資産形成の関係!?(掲載日:2026/1/29)

-

資産形成

【対談インタビュー】第一生命×SBI証券 資産形成のプロに聞く投信ビジネス最前線とファンド選びの秘訣(後編)

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第5回:「ない袖は振れぬ」― “限りある家計” と上手に付き合うために― (掲載日:2026/2/5)

-

-

-

-

-

資産形成

【対談インタビュー】第一生命×SBI証券 資産形成のプロに聞く投信ビジネス最前線とファンド選びの秘訣(前編)

-

資産形成

身の回りのお金の話シリーズ 第9回: お金が “残る人” の習慣とは? ― 日常に潜む “仕組みづくり” のヒント ―(掲載日:2026/3/3)

-

-

資産形成

【注意喚起】当社を偽装した不審サイト、不審メールにご注意ください!

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

【なかのアセットマネジメント×第一生命】 つみたて王子と資産形成に関する座談会を実施しました。

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第8回: 「船頭多くして船山に上る」 ─ 情報の海で迷わないために ─ (掲載日:2026/2/26)

-

-

-

-

-

-

-

-

-

-

-

-

-

-

資産形成

ことわざ・格言でひらくお金の扉シリーズ 第3回:「今日できることを明日に延ばすな」から学ぶ時間とお金の上手な使い方 (掲載日:2026/1/22)

-

-

-

資産形成

【20代から考えるリタイアメントプランニング⑩】リタイアメントプランを具体的に考えよう①(掲載日:2026/3/31)

掲載元:未来をはぐくむ研究所

-

-

もっと見る